2019-10-23 14:16:58

2019-10-23 14:16:58

本文转自微信公众号“之媒”(ID:to_media) 作者:胡言

序言

对国内视频网站尤其是头部的优爱腾三家来说,亏损虽然并不是不能承受之重,但却是始终萦绕在它们头顶的那片乌云。尽管在2018年,国内主流视频网站的会员规模以喜人的速度持续扩张,会员收入+广告收入持续增长,但相比巨额的内容投入而产生的成本,令人依然看不到视频网站盈利的希望。

虽说归属于互联网经济的视频行业一直以来都以获取用户为己任,且它们各自都背靠大树好乘凉,服务于互联网巨头整体生态战略布局,但如此多的亏损不禁让人怀疑,视频行业、尤其是长视频究竟能否建立良性、健康的商业模式。除了烧钱,难道真的无路可走?

《之媒》不禁发出一个「天问」——视频网站要在何时、何种条件下,才会盈利?

付费会员规模节节攀升,但亏损也跌跌不止

2018年对于视频网站来说,是付费会员模式迎来爆发性增长的一年。

根据爱奇艺2018年Q4财报显示,爱奇艺总营收达到250亿元人民币,订阅会员规模达到8740万,付费会员占比达到98.5%。爱奇艺全年净增订阅会员3660万,订阅会员规模同比增长72%。付费会员规模的扩大,让爱奇艺的会员收入首次超过广告收入,成为最重要的收入来源。全年会员服务营收为106亿元人民币,而广告全年营收为93亿元人民币。

|

|

数据来源:财报

腾讯视频在2018年Q3的会员规模达到8200万,会员规模与爱奇艺在伯仲之间。优酷虽然会员规模不及爱腾两家,但其会员规模也5000-6000万之间,且增长迅速。

二线阵营里芒果TV同样增长迅速,虽然与优爱腾三家存在不小差距,但目前已经迈过了千万门槛,在2018年底达到1075万,会员收入业务增幅达114%。主攻二次元的B站第四季度月均活跃用户更是高达9280万,再创新高,其中移动端月活用户为7950万。

|

|

会员模式最早源于美国的Netflix,起初这种模式并不被看好,认为难以在国内复制。然而自从2015年爱奇艺通过自制网剧《盗墓笔记》成功引流付费会员以来,视频网站对于付费会员模式的依赖越来越强烈。直至现在,付费会员模式终成气候。不过,会员规模收入的扩大并没有带来盈利,反而是为了持续拉新和增强用户粘性,平台对于内容的投入不断增加。内容成本就像一个无底洞一样不断扩大,导致无论是头部视频网站,还是二三线阵营,都很难在「内容为王」的逻辑下实现自身平台的盈利。

爱奇艺虽然营收突破250亿,但2018年全年亏损也达到了83亿。虽然爱奇艺在去年制造了《偶像练习生》《延禧攻略》等现象级爆款,但总体内容生产呈现出「头重脚轻腰无力」的状况。在「内容生产、生态建设以及研发领域的持续投入」并没有带来亏损的降低。

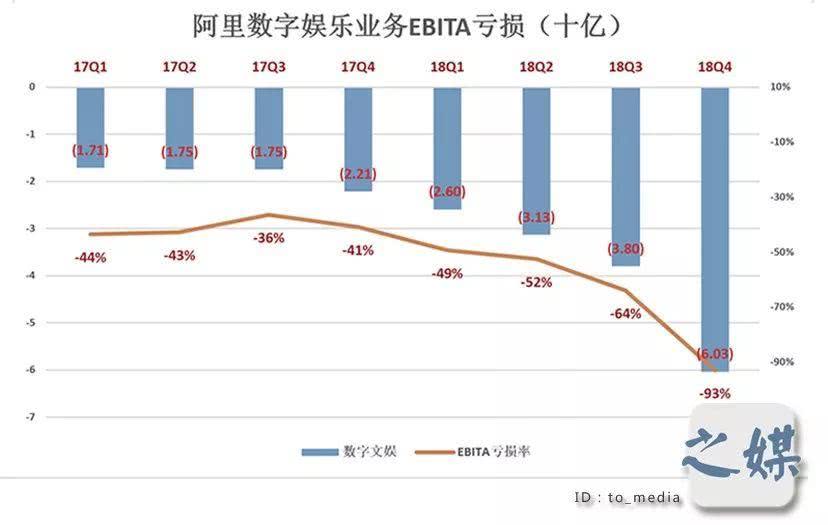

优酷则成为了阿里生态圈中最烧钱的部分。阿里数字娱乐业务主要包括优酷土豆和UC浏览器。2018年整体亏损达到155.6亿。虽然阿里高层承诺会在未来几年的投入达到500亿,并且不指望在十年内实现盈利,但如此大的亏损确实触目惊心。

两个主打二次元的平台A站、B站同样不容乐观。A站已经被快手整体收购。B站在去年成功实现上市后发展迅速,其四季度营收为11.6亿元人民币,同比增长57%,超市场预期。但四季度依然有1.5亿元人民币的亏损。虽然盈利有望,但迄今为止还未彻底摆脱亏损的泥潭。

在节省成本和增加自制比例的作用下,搜狐视频2018年亏损有所收窄,净亏损为2700万美元,去年同期净亏损为6000万美元。

在视频网站行业,真正宣称自己实现盈利的,只有乐视和芒果TV两家。乐视在自己即将从二线阵营迈向一线平台的过程中被爆出「庞氏骗局」,此后经历了断崖式下滑,再无翻身可能。因此,真正意义上实现盈利的视频网站平台是背靠具有国资背景的芒果TV。

芒果超媒2018年收入达96.58亿元,同比增长16.76%,归母净利润8.93亿元,同比增长24.95%。这个成绩也让芒果TV上市后成功完成6.8亿对赌。

|

|

目前芒果TV的发展态势尤为良好,今年一季度以来《妻子的浪漫旅行第二季》《我家那闺女》《女儿们的恋爱》等几个「小爆款」均来自芒果TV。在湖南卫视开创工作室制度并鼓励工作室为芒果TV进行内容生产后,芒果TV的腰部综艺呈现爆发态势。同时,背靠湖南广电也极大地减少了芒果TV的内容成本。成本的有效控制与内容的持续创新,成为芒果TV成为目前市场上唯一实现盈利的视频网站平台的关键所在。

国外流媒体竞争,亦是一片红海

如果把眼光扩展到海外,我们发现,与国内视频行业激烈的竞争相似,海外流媒体同样陷入激烈的内容竞争之中。虽然诸如Netflix这样的流媒体巨头已经实现了盈利,但无论是商业模式还是财务状况都存在一定的问题。

|

|

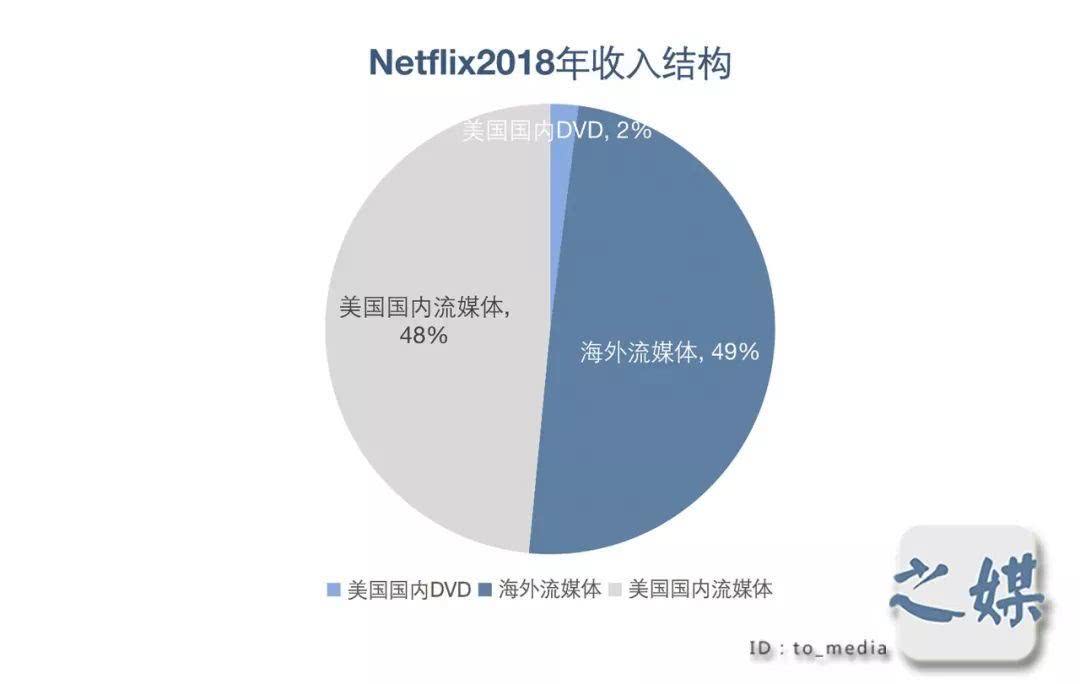

作为世界上最大的流媒体公司,Netflix目前依然处于快速发展的轨道之中。在整个2018财年,Netflix营收为157.94亿美元,高于2017财年的116.9亿美元。净利润为12.11亿美元,高于2017财年的5.59亿美元;每股收益为2.68美元,高于2017财年的1.25美元。无论是营收还是净利润,Netflix的成绩至少令华尔街满意。

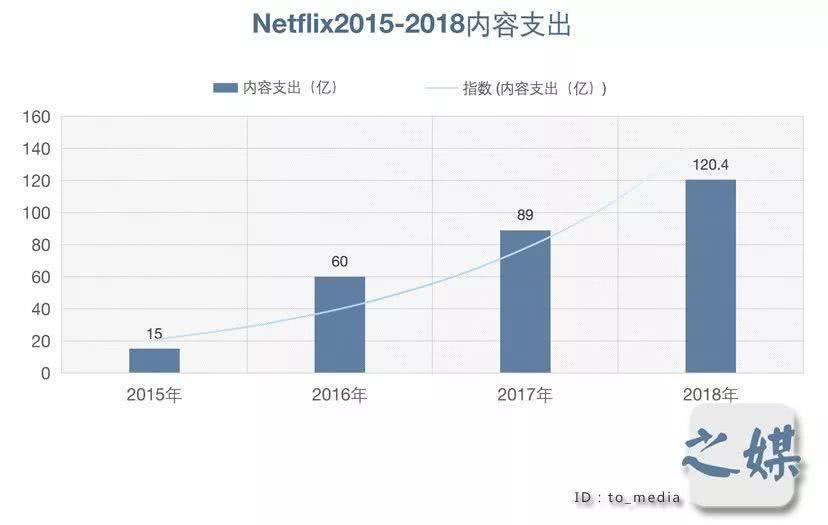

不过,为了维持内容优势,Netflix每年花在内容库上的投资通常都会占到其总收入的70%-80%。且由于其推行加强自制的战略导致内容成本急剧上升。2015年Netflix的内容支出为15亿美元,而到2018年则增至120.4亿美元,4年时间增至8倍。

|

|

长年累月在内容领域的高投入导致Netflix虽然盈利,但常年现金流状况为负,且缺口越来越大,造成了Netflix的财务紧张。同时,不可忽视的是Netflix的债务问题。Netflix投入到内容制作中很大一部分资金来源于以低于股权融资成本的借债方式持续借债。截止到2018年底,Netflix总流动负债已达65亿美元。

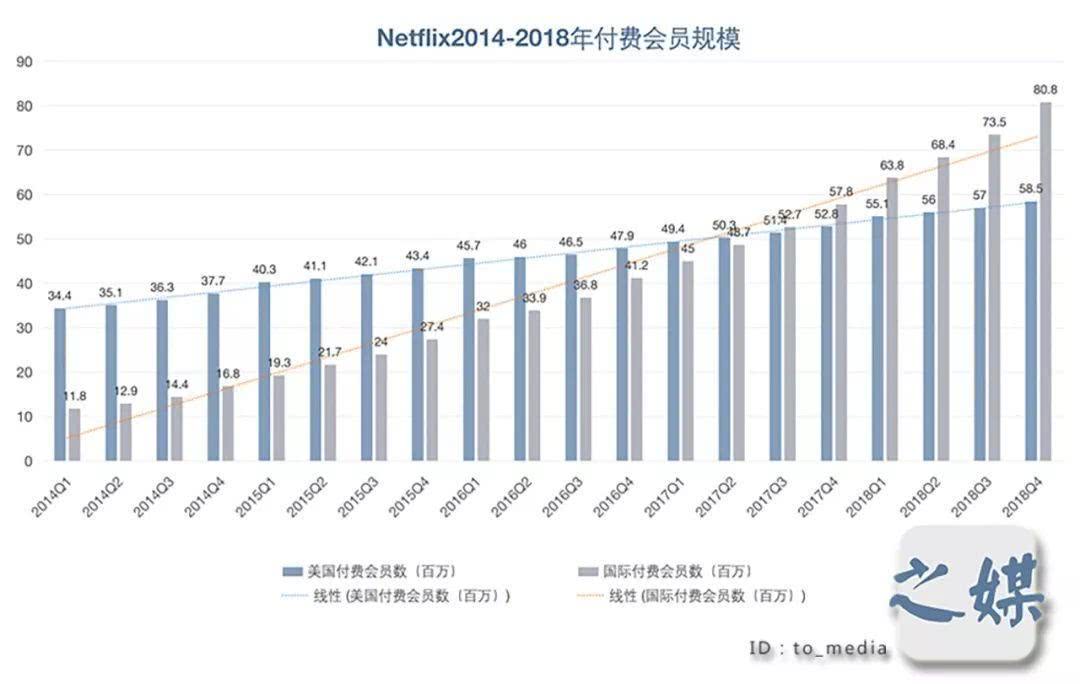

在付费用户规模上,作为流媒体行业付费会员模式的首创者,截至第四季度末,Netflix的全球订户总数达到了1.39亿人。不过,由于美国国内用户规模已接近至天花板,付费会员的增量大多来自海外市场的贡献。

|

|

同时,与国内视频网站面临的问题相似,Netflix也面临着平台获取用户的边际收益下降问题。Netflix美国国内用户的单月ARPU值为11.38美元,国际用户的单月ARPU值却只有8.69美元,并且还将处于下滑趋势。

曾经,中国的视频行业都不同程度地迷信「Netflix模式」,甚至都希望自己是「中国的Netflix」,但如今国内视频网站已经逐渐走出对Netflix的迷思,转而在国内互联网思维逻辑下,探索自己的商业模式。

除了Netflix,其他几家流媒体平台也同样面临各自的问题。Hulu背靠迪士尼、时代华纳、Comcast。看似背靠传统媒体在内容成本控制上更有优势,但高昂的内容投入也让Hulu在2018年亏损15美元。不过,虽然它的用户规模才刚刚达到Netflix的一半,但增长迅猛,2018年已达到2500万,成为美国增长最快的流媒体平台。

|

|

亚马逊也推出了自己的流媒体视频业务Prime Video,加入到全球流媒体竞争之中。亚马逊并不直接通过流媒体视频业务获得收入,而是将该业务与其会员服务Prime捆绑在一起。并且,亚马逊每年也会投入几十亿美元到内容领域「烧钱」,成为Netflix未来强有力的竞争对手。

|

|

而在未来,已知的是迪士尼将推出自己的流媒体平台「Disney+」,包括苹果、Facebook都有增加流媒体业务的计划。可以预见,国外流媒体之争将会更加激烈,而盈利的前景依然未知。

盈利的边界,究竟在何处?

视频行业难以盈利,似乎中外已成共识。有人认为,国内视频行业难以盈利的根源是还没有建立稳定的商业模式;也有人认为,那些人力成本昂贵的行业,本身就很难实现盈利,而视频行业的内容成本大多由明星的高价片酬转化而来。

仔细想来,以内容为核心的视频行业虽然极易形成市场垄断,但由于行业缺乏有效的护城河,导致无论任何平台即使自身的发展已跃居行业头部,也依然无法彻底解决内容生产的投入产出比。

从内容来看,目前的付费会员模式已经陷入了「增加内容投入生产优质内容扩大付费会员规模投入更多」的循环之中。「内容为王」,看似是视频行业实现盈利的制胜法宝,实则是避免自己在激烈的竞争中不会出局的救命稻草。尤其在市场寡头竞争格局下,除了加强内容投入,似乎别无他法。

|

|

从生态来看,由于内容本身的质量难以保证,因此围绕内容建立的一系列商业变现模式依然处于低水平运营阶段,并且急功近利。一些与其他平台共享会员的做法,看似扩大付费用户规模,实则更像是大卖场式的短期商品促销行为,并且拉低了用户的付费消费期待。

从技术来看,视频行业很难形成较强的技术壁垒,这同时导致用户在转化平台时成本奇低。用户只会跟着内容用脚投票。这反过来也促使平台不得不进一步加大内容领域的投入,导致成本居高不下。

所以,无论是对于Netflix,还是国内的优爱腾,平台的护城河连一湾浅浅的海峡都算不上。在此情况下,对于国内视频网站而言,什么时候视频行业才能实现真正的盈利?

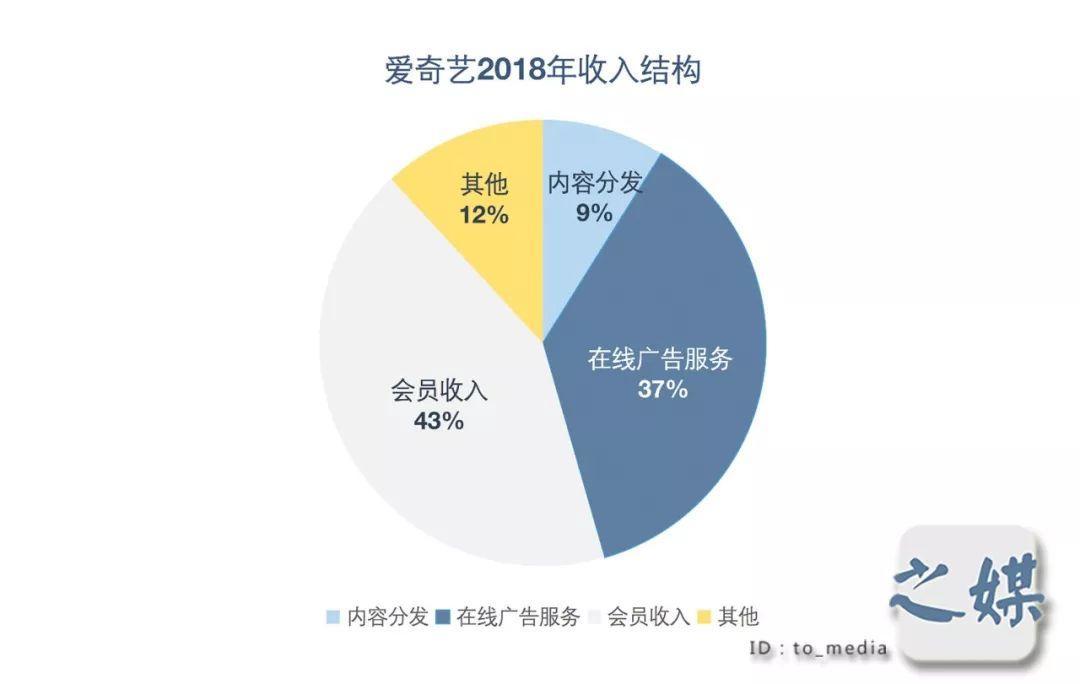

其实,相比国外的经验,国内视频平台目前的探索已非常富有成效。至少在盈利模式和产业链打造方面,国内已经开始走在前列。从盈利模式来看,Netflix的收入结构过于单一,付费会员收入占据绝对地位。反观爱奇艺,除会员收入外,广告收入、内容分发、其他收入都有一席之地,其中内容分发和其他收入处于快速提高的通道。在产业链打造上,围绕IP,视频产业链上下游共同打造了多样化的商业场景和变现模,影游联动等等模式渐趋成熟。

|

|

|

|

未来,国内视频行业如果试图走出盈利的困境,必须在三个维度上实现更高的突破:

首先,在提升付费用户规模的同时,培养用户更为成熟的付费意识。在用户规模上,国内视频网站依然有强劲的增长潜力。无论是与国内人口相比,还是与目前国内网民总人数对比,国内主流视频网站的市场渗透率仅有20-30%的水平,而Netflix则已达到70%。视频网站的付费用户增长依然有很大的余地。虽然面临短视频的竞争,但在保持内容的持续投入下,未来实现用户过亿级别的应用并不难。

当然,提高吸引用户带来的边际收益,也有赖于定价权、话语权的提升。在追求用户规模扩大的同时,实现更高程度的垄断和定价权。目前,国内视频网站的会员价格依然较低,app会员包年价格在199元/年,适用于TV大屏端的包年价格则在500元/年左右,且由于与其他平台共享会员的策略而经常下调价格。而在未来,随着平台在定价权上更高程度的垄断,有望提升用户单月ARPU值。

|

|

除了用户规模,更为重要的是成熟的付费意识。相比美国,国内的用户付费意识本就薄弱,并且,国内同行对于价格战的各种方式方法更是熟稔于心。因此,提升用户的付费意识,不仅需要全行业的努力,也需要在内容生产机制的源头上,建立用户与内容之间的认同连接,以更开放的胸怀让用户参与到内容生产的流程之中。

其次,在成本控制方面,视频网站需要抓住目前的政策机遇期,彻底抛弃「唯流量论」、「唯明星论」。当下,随着影视行业税务审查工作的开展以及抵制天价片酬被写入具体的政策条款中被要求强制执行,内容生产的成本有望迎来真正的降低。这对于饱受天价片酬之苦的视频网站来说无疑是一个重大的利好。虽说部分视频网站已经宣布放弃单纯以播放量作为评价体系指标,抵制天价片酬,但其实在前几年「大IP+流量明星」之所以能够大行其道,视频网站作为平台方也有着不可推卸的责任。如今放弃播放量指标以及组织抵制天价片酬联盟,可谓是亡羊补牢、为时未晚。

最后,同样是「内容为王」,视频网站需要重新定义「以内容为中心」的具体内涵。视频行业以内容产业为生存的基础,这毋庸置疑。但这并不是一味的以增大内容投入为具体形式。授人以鱼不如授人以渔,与其单纯增大内容投入,不如以视频网站平台为中介,通过全行业的努力,提升内容行业的工业化制播水准,从而提供更为优质的内容。

内容生产的工业化水平恰恰是目前中美之间最大的差距所在。尤其在剧集领域,内容的参差不齐也导致用户付费的周期较短,很多用户仅仅选择月度或季度会员,而不是年度。

因此,内容的突破,归根结底是行业生产力的突破,是内容生产工业化程度的突破。目前,视频网站除了提高自制比例外,也在通过分账模式提升剧集、综艺以及网大等内容的质量。相信在未来,随这内容工业化制播水准的提升,无论是用户还是广告商,都将会更愿意为内容买单。

之媒说:

没有一个平台、一家企业的生存基础可以抛弃盈利的宗旨。然而,纵观视频网站在国内的发展历程,它的发展逻辑其实必须被置于整个国内互联网产业的发展逻辑之下才能被理性的审视。

近几年的互联网思维已经逐渐蜕化为一种功利化的「用户至上观」,这种理念口口声声宣称自己颠覆某个行业的初衷只是为了给用户带来更好的体验,实则它们只是急不可耐的扩大用户规模,妄图在大肆圈地之后收割韭菜。在这种功利的「用户至上观」下,现实已不止一次的证明,资本的投入多寡与产品、内容的产出质量之间并没有直接的关联。

所有,视频网站能否盈利,必须扪心自问:自己能否走出思维的舒适区,斩断这种功利的「用户至上观」,真正回到「以内容为中心」的初心之上。