2019-10-29 09:12:52

2019-10-29 09:12:52

换手率是什么?

作为衡量基金持有证券平均时间的长短和投资交易频率的参数,换手率是考察基金投资运作风格的重要指标。换手率表明在一定区间内(通常为半年或一年),投资组合中买卖的比例。例如,年换手率为100%意味着基金经理在一年内将投资组合整体更换了一遍。

换手率和持股时间互为倒数。例如,假设一名基金经理的换手率为200%,那么他的平均持股时间为半年。也就是说,一个换手率越低的基金经理,其持股周期越长。

还有一些计算方法把分母的“区间内平均股票市值”换成了“期间内基金平均资产净值”。由于一般权益基金的股票仓位不会达到100%,分母采用资产净值的换手率通常较采用股票市值的换手率要低一些。

“喜新厌旧”还是“从一而终”,究竟哪一种风格更能胜出呢?

换手率的影响因素

造成基金换手率水平分化的原因有许多。巨额申赎、大比例分红、基金经理调整、市场环境的改变、行业热点轮动等等,都有可能带来换手率的变化。其中,最主要的影响因素还是基金经理的投资风格:有的风格偏向长期持股,有的倾向频繁换仓。持价值投资理念的基金经理相较做风口、主题轮动的基金经理换手率通常较低,因为在找到一只价值被显著低估的股票后,等待市场认识其价值需要比较长的一段时间。

另一个重要的因素便是基金的规模。因为在某种程度上基金经理的投资风格也受到基金规模的制约。比如大规模的基金,使得基金经理客观上难以频繁调整组合,而更倾向于稳定持有,因此换手率水平较低。而小规模的基金,客观上有利于基金经理的频繁调仓换股,因此换手率水平一般都比较高。

需要说明的是,当期间基金资产规模迅速扩大或萎缩,换手率的变化并不能完全反应基金经理的市场风格。所以还需要结合前后年份的计算结果进行对比观察,看其是否稳定。

换手率与基金业绩

一项针对国外基金20年投资业绩和特征的研究显示,低换手率是与基金中长期业绩表现关联度最高的特征之一;然而在中国,线性关系并不显著,一些基金通过频繁换手取得了良好业绩,也有一些基金通过稳健操作取得较高收益。

诚然,由于市场的无效率,持股周期平均达到一定程度以上才能反映公司价值。但是,如果在行业轮动较快、个股表现活跃的市场中,换手率高的基金可能更加灵活主动,通过波段操作以及把握市场热点来提高基金的收益水平。但在震荡下行的市场环境中,这一类基金的表现可能就不如那些换手率较低的基金,因为在市场下跌的过程中,高换手率的基金频繁进行调整,机会成本和交易成本均会增加,而且如果调整结果不理想,更会直接加速基金净值的损失。

总的来说,在一轮完整的牛熊中,保持相同程度换手率的基金,很大概率在有的年份业绩很好而有的年份业绩很差。

不少基金经理对于“换手率高”的诟病备感无奈。在系统性风险高、波动大的中国A股市场, 投资者的投资行为短期化特征明显,在这种情况下,基金经理往往也不能免俗,投资理念发生偏差,虽是“好心”频频调仓,却容易办了坏事;另一方面,业绩排名压力、基金持有人频繁申购、赎回的压力,都让基金经理不可能对市场的短期投资机会无动于衷。

换手率怎么看?

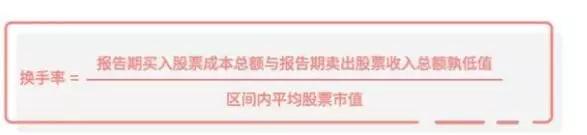

如果我们想看看某基金经理的换手率情况,可以自行找来该基金经理管理的基金的定期报告来计算。根据以下公式:

基金股票总买入量和总卖出量在基金年报和半年报中“报告期内股票投资组合的重大变动”一部分中有公布的数据,而平均股票资产可以通过上期和本期的股票市值(见资产负债表)进行平均计算。