2019-11-25 19:18:16

2019-11-25 19:18:16

什么是损益表(利润表)

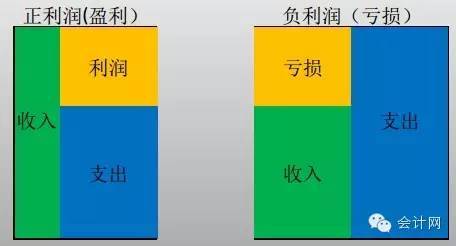

损益表,也叫利润表,相对比较简单,他解释一个公司在一定的时期内(通常指一个会计区间,如季度,半年度,年度)收入有多少,开支有多少,收入减去开支,就是利润:利润=收入-开支(开支,按照类型通常又分为成本和费用)

如果收入大于开支,那么利润为正,公司就是盈利的,反之,开支大于收入,利润为负,公司就是亏损的。

收入通常是公司销售产品或者服务而获得,但开支项目根据不同公司业务类型而不同。利润表就是对所有这些收入和支出按照不同类型汇总后的一个报告。

由于上市公司是由全体股东所有,所以,把总利润分配到每一股份后得到每股收益(或者每股利润),这个概念是利润表中一个重要概念。

利润表的构成要素

利润表的核心公式:利润=收入-成本费用

收入:

主营业务收入:主营业务收入是指企业经常性的、主要业务所产生的基本收入,如制造业的销售产品;商品流通企业的销售商品收入;旅游服务业的门票收入、客户收入、餐饮收入等。

其他业务收入:其他业务收入是指企业主营业务收入以外的所有通过销售商品、提供劳务收入及让渡资产使用权等日常活动中所形成的经济利益的流入。如材料物资及包装物销售、无形资产转让、固定资产出租、包装物出租、运输、废旧物资出售收入等。

其他业务收入具有不经常发生,每笔业务金额一般较小,占收入的比重较低等特点。加会计网微信让你学会计有方法。

投资收益:是指对外投资所取得的利润、股利和债券利息等收人减去投资损失后的净收益。包括对联营企业和合营企业的投资收益。

营业外收入:营业外收入是指与企业生产经营活动没有直接关系的各种收入。它不是由企业经营资金耗费所产生的,不需要企业付出代价,实际上是一种纯收入,不可能也不需要与有关费用进行配比。营业外收入主要包括:非流动资产处置利得、非货币性资产交换利得、债务重组利得、政府补助、盘盈利得等。

成本费用:

产品成本:是指企业为了生产产品而发生的各种耗费。产品成本有狭义和广义之分,狭义的产品成本是企业在生产单位(车间、分厂)内为生产和管理而支出的各种耗费,主要有原材料、燃料和动力,生产工人资和各项制造费用。广义的产品成本除了生产发生的各项管理和销售费用等。

期间费用:是指企业本期发生的、不能直接或间接归入营业成本,而是直接计入当期损益的各项费用。包括销售费用、管理费用和财务费用等。

其他业务支出:本科目核算企业除主营业务成本以外的其他销售或其他业务所发生的支出,包括销售材料、提供劳务等而发生的相关成本费用,以及相关税金及附加等。

营业外支出:营业外支出是指不属于企业生产经营费用,与企业生产经营活动没有直接的关系,但应从企业实现的利润总额中扣除的支出,包括固定资产盘亏、报废、毁损、和出售的净损失、非季节性和非修理性期间的停工损失、职工子弟学校经费和技工学校经费、非常损失、公益救济性的捐赠、赔偿金、违约金等。

产品销售税金及附加:产品销售税金及附加是指应由销售产品、提供工业性劳务等负担的销售税金和教育费附加,包括营业税、消费税、城市维护建设税、资源税和教育费附加等。

利润表基本格式

实例: 大秦铁路利润表

实例: 大秦铁路利润表--直观视图

利润表的阅读

关注收入的来源和支出的目的

利润=收入-支出

这是一个最核心的公式。但是,由于公司不同,业务不同,组成收入的来源的也不同;根据不同的目的而产生的支出也不同。同时,有些收入或者支出是经常性的或者持续性的,而有些收入和支出则是一次性的或者偶尔产生的,因此,我们在考察公司的利润时,就必须考虑应该重点关注哪些收入或者支出,哪些收入或者支出可以忽略或者不必重点关注。

收入:包括经营收入(如产品和服务的销售),投资收入,和营业外收入,通常使用的收入概念是销售收入或者经营收入。支出:分为成本和费用。成本是与所销售的每件商品相联系的,反映了为了生产或者销售产品/服务而支付的款项,比如购买原材料等。而费用则是指为了维持公司日常经营而花费的支出,如薪金,办公场地租金,公用事业费,法律费用,销售费用,财务会计费用,通讯费用等等。

不同的利润概念

由于上述的原因,分析师们在考察公司的不同侧面时,考虑到不同的收入项目和支出项目,从而得出不同的利润结果。对于这些结果,分析师们定义了不同的名称。如针对利息,税金,折旧摊销等支出的不同,分析师们分别定义了毛利润,折旧摊销息税前利润,税前利润和净利润等概念。

几个重要的利润与利润率概念

每股收益与稀释每股收益

每股收益或每股盈利( Earnings Per Share,简称 EPS),又称每股税后利润、每股盈余,指税后利润与股本总数的比率。是普通股股东每持有一股所能享有的企业净利润或需承担的企业净亏损。每股收益通常被用来反映企业的经营成果,衡量普通股的获利水平及投资风险,是投资者等信息使用者据以评价企业盈利能力、预测企业成长潜力、进而做出相关经济决策的重要的财务指标之一。

稀释每股收益( Diluted Earnings Per Share)是以基本每股收益基础,假设企业所有发行在外的稀释性潜在普通股均已转换为普通股,从而分别调整归属于普通股股东的当期净利润以及发行在外普通股的加权平均数计算而得的每股收益。

稀释性潜在普通股是指赋予其持有者在报告期或以后期间享有取得普通股权利的一种金融工具或其他合同,主要有可转换公司债券、认股权证、股份期权等。

上市公司在发布财报时,通常会在利润表中同时发布每股收益和稀释每股收益的金额。作为普通股投资者,在看利润表时,除了要关注基本每股收益,还要特别关注稀释每股收益,这样,你就会知道,当这些稀释性潜在普通股一旦真的转化为普通股时,你手中的普通股的收益会被稀释掉多少。

例如,我们前面看到的大秦铁路的每股收益和稀释每股收益是一样的,这就说明,公司目前对外没有发行稀释性潜在普通股(虽然我们看到公司对外发行了大量的债券,但是这些债券应该都是不可以转换为普通股的。

下一篇:那些年,我们走过的G时代