2019-10-29

2019-10-29

从电子支付时代的线上的美国银行的支付到移动互联网时代的手机端支付,再到加密支付,比如支付宝,以及微信的各项创新的出现,让我们似乎有这样一个错觉:关于支付领域所有的创新已经完成,看不出有任何改进的可能和余地。那是不是真的是这个样子呢?在钛媒体举行的分享活动上,曾担任美国朗讯贝尔实验室资深工程师、现任OK Inc. 副总裁兼首席研究员、著有《区块链:重塑经济与世界》的段新星对此作了讲述。

| 区块链是金融支付的下一个突破

90年代时比尔盖茨曾经做过了一次著名的预言,他说:“依我看64K的内存对于任何计算机来说都远远足够了。”很明显这是当时在美国硅谷IT界闹了一个笑话,因为后来大于64K的内存被创造了出来。如今,支付领域也有新的革新和革命的出现,但这还不是全部。近年来,一种底层技术区块链就因为他可以重塑并颠覆金融以及经济以及社会领域的各个方面的应用,而受到产业和资本的追捧。

首先要说明的一点是,区块链并不是一个上层的业务模式,而是更像一个底层的协议来解决具体流程中的一些痛点,比如上图是我们之前在做产品分析的时候做一个跨境业务模式——跨境支付的进口业务模式的分析。根据里面的资金流和现金流,我们会发现,从一个境内消费者发出境外网站的购物并提交订单一直到整个的验证完,以及这个合规检验完的话总共经过11个步骤。很明显,这是非常不便的。

一旦某个技术出现一个痛点,就会有相应的技术出现,区块链就是这样一个技术。那区块链究竟是什么呢?我想引用经济学人上有一篇文章,他把区块链用五个字来描述。

为了让大家能更清楚明白的理解这个概念,我会从一个故事来说起,这个是真实发生的案例。

这是中美州的一个小国家洪都拉斯,2009年有一天有一群警察和拆迁者跑到一个老太太叫马里亚娜的家里,准备让她离开,告诉她这个房子已经不是你的了,然后强行把房子拆除。但是她在破旧的房屋里已经住了30年。她的房产证明也都很齐全,于是向政府进行了申诉。但很不幸的是,当地房产部门的资料里显示,她的房产属于另外一个人,那个人向法院申请了驱逐令。

最终她被迫离开了房屋。

像这种房产登记不详或者资料丢失的事情其实在全球都很普遍,这件事情的真相是,洪都拉斯因为有官员腐败,他联手把数据库里面的信息进行了更改,除了上述的小屋,他还在海边登记了大量的豪宅和别墅。

后来,洪都拉斯这个国家联合了一家区块链技术的公司来做房产确权的技术。区块链是什么呢?简单来说,区块链是更加强有力的技术,其本质上是可共享、可信的,每个人都可以检查的公开帐本,但是没有单一的用户可以控制它,整个区块链系统的参与者一块不断地更新,让总帐本更新,它能够按照严格的规则和公开的协议来进行修订。

说的更简单一点,它实际上是一个分布式的总帐技术,也有人用分布式总帐、分布式帐本来称呼区块链。这个总帐是什么意思呢?比如说一个人家中有爸爸妈妈、爷爷奶奶,还有小明、小猛很多人,每个人都想掌管家中的财务大权。那么问题来了,谁来记帐谁来做出纳的工作?区块链当时做数字货币底层用区块链的这种方式,就是说大家共同来记帐,然后更新同步到网络上面,按照统一的规则去更新,这样杜绝了任何人在帐目作价的可能性,从而产生公共的效益。洪都拉斯就是采用了相同的方式和(英文)这家公司解决这个资产确权的问题。

| 四大属性助力金融支付快捷、安全进行

区块链为什么能做到这些事情,他有哪些特性呢?

首先是不可篡改性。一个信息记录一旦被记录在区块链以后就不可以被更改。

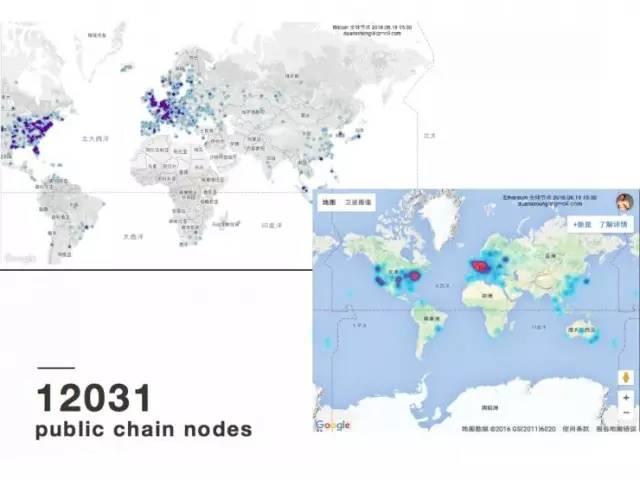

其次,它是分布式存储的完整数据库系统。上图中,左上角是全球最大的比特币供应链节点分布,右下脚公共区块链是以太网的供应链的分布,它们总共都是各有6000多个,合在一起是12031个公共节点。在这些节点上,其所有的总帐记录都是备份的。如果单一的中心化数据库发生故障或者是篡改所有东西,那就完了,黑客一攻击资料也完了。然而,区块链是分布式的存储,关闭服务是不可能的,黑客也没有单一的攻击目标。

第三点是其安全属性。区块链上的第一款产品是比特币,现在七年过去了,现在在上面还没有出现过代码级别的漏洞。有成千上万的黑客在去尝试,但是现在没有一个能够成功。

第四点的话,区块链还有一个属性是可追溯性、可追踪性。其上面的交易记录和帐本记录按时间的顺序逐个叠加式添加,用户可以按照这个时间进行追踪,也可以公开查证。

所以,由于区块链的不可被篡改,又是分布式、安全,又可追踪的一个底层协议,就相当于在区块链上形成了一套共识机制——一套基于底层可以构建信任的机制。

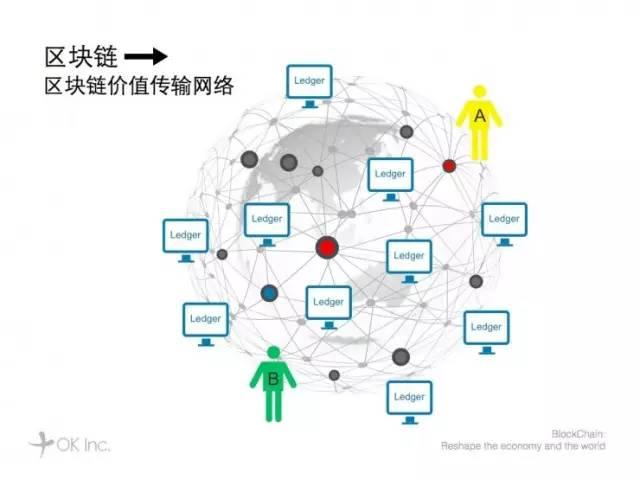

由于他是信任的底层协议,我们可以在它上方进行开发和编程,就类似于我们的邮件系统和我们的网页系统的HTTP,可以基于TCPIP上进行开发。

如果没有区块链,我们每一次支付、汇兑,或者一次金融价值传输的操作,就必须通过商业银行A,然后A到央行,然后央行再到下一个程序,然后再寄出这笔款。线上这种非面对面的物物交换的交易,我们必须要找一个恰当的、可被信任的中介来完成整个支付以及汇兑流程。区块链产生以后,就形成了一个价值传输网络,因为它把所有的帐户以及交易信息基于底层,基于算法,基于协议来进行。

所以,区块链的一个非常大的优点就是——它可以摒弃中转银行的角色,实现点到点的快速并且成本低廉的跨境支付。通过区块链平台,跨境交易不但可以绕过中转银行,减少中转费用,而且还因为其特性,提高了跨境汇款的安全性,也加快了结算和清算的速度,大大提高了资金利用率。

基于区块链技术或类区块链技术,我们有非常多的跨境解决方案,比如像跨帐本协议帮助银行间的快速清算,他是让参与协议的各方看到同样的一本帐本,减少了不一致性,而且还有一个特点,就是说有一个类似于信任传递的协议,如果A要转帐给D,但是A跟D之间不存在信任,A信任B,B信任C,C又信任D的话,它可以完成这样一个性质。

| 可编程性在物联网中的交易应用

区块链作为底层协议还有一个非常强大的属性叫可编程性,在以太网的实现里我们把他叫智能合约。也就是说在区块链上,我们不仅仅可以把它作为一个支付系统和汇兑系统来操作,而且还可以在运用我们的脚本,运用我们的代码来执行和编写可执行的条约。举个例子:

在2016年,迈阿密区块链技术博览会上有一个叫“哈罗森特”的公司,该公司利用可编程性,在区块链上设置一些执行操作的前置条件,然后人可以离开,程序可以自动执行收货、验货、支付。他们的方案是在红酒里面安传感器,当传感器测定红酒的温度和湿度能够达到智能合约里面设定的参数,整个的订单就可以被完成,否则取消。

在万物互联,万物互通的物联网支付基础中,人们可以设置参数条件,达到什么行为,就能实现许多智能化操作。这也是央行为什么特别关注区块链,因为可编程性在结合数字货币后,可以产生出非常强有利的效果,就可以达到周小川行长当时要求的,要有利于货币政策的有效的运行和传导。

在经济低迷的时候,我们总会出一些刺激政策,但实际上央行是有自己的打算和整体计划的,比如说,央行不希望这些钱进入房地产领域,不希望他进入一些高产能、高耗能的这种领域去。但是资金一旦划拨出来以后,资本有一种逐利的属性,地方上很难把控住,如果把可编程性和数字货币结合在一起,就可以监控这笔钱究竟去了什么地方,现在又在什么样的状态,如果投到房地产了它可以报一个警报,它可以整个在不需要第三方信任点的情况下自动实施。这样实际上就实现了对整个经济的一个以及对整个货币的流转和运行的很强的一个操控和监管能力。

尽管他现在当然还是有一些不成熟的地方,但是我们已经可以充分地意识到,这项技术足以给金融和现实世界带来非常大的变革可能性。

| 讨论:

目前区块链热度逐渐升高,但是实际应用场景似乎还不多,请问是否是因为该技术还不成熟?现在该技术是怎样的状况呢?

段:从目前区块链整个发展阶段来看的话,09年到15年比较成形的是数字和比特币,在这个基础上,早期玩家和极客群体建立了上游或者下游数字钱包交易所,以及其他的服务。而在16年到19年,我们预计当下它还是在一个发展阶段,但会出现一个商用阶段,被企业银行和金融机构来采用出现清算结算支付,并且,该技术要到2020年以后才会出现民用级别的,包括健康大数据加密数据存储的这类技术才会逐渐成熟。

这个是对整个行业和整个实际应用的一个判断和现状的一个描述,目前而言的话,除过比特币整个产业链以外,其他的区块链的应用都是在概念验证阶段。

前段时间DAO遭受攻击,我们都知道跟区块链不可篡改、分布式存储、系统安全、可追溯等特性无关,但是,上层的应用还是会被攻击是吗?

段:DAO实际上是一个基于以太坊的项目,以太坊跟现在是全球第二大的区块链公有区块链,其市值10亿美金左右,相当于比特币供链7%到10%。

但是他出这个问题实际上就跟以太坊的设计有一个思路有点不一样有关。以太坊觉得,因为比特币是于稳健的区块链系统来做数字货币,基于区块链建一个操作系统,可以在操作系统中开发各种分布式的区块链应用,做这样一个操作系统的底层平台它就把智能合约嵌入到这个平台里面,但是他在嵌入的过程中有一些方面没有处理好,比如说智能合约里边的图灵完备以及其操作码就有一种循环漏洞。那再在这个智能合约上再搭道应用的时候,代码就出现了一些问题。

这相当于顶层的应用代码出现了一些问题,然后产生了大概360万以太币被盗,相当于6000万美金的以太币被盗。

后来以太坊的团队采用软分杈又失败了。他们做了一个软件补丁,结果发现软件的补丁还有很多的漏洞,只用硬分杈。我当时跟以太坊的创始人说,“设计出了这些问题以后,你有没有想过把他改了跟比特币供链一样安全呢?”我的意思你可不可以跟比特币供链一样做侧链的结构把这个隔离开,然后在侧连上做应用?这样有风险的话可以及时中断掉。他的回答是,任何事情都是一个双刃剑,他要引入可扩展性的话,目前出现安全性的问题也是不可避免的,他希望未来这种代码的完善可以让这个系统更加稳健,朝好的方向发展。

区块链的去中心化特征似乎与国家政策相悖,央行会成为其推广上的阻碍吗?

段:之前跟中国人民银行的一些官员接触过发现,他们对于区块链的态度倒还OK。他们的意见是:只要在他们可以监管的条件下,然后取消掉以前比特币时代区块链1.0时代的匿名性,保证不被用做洗钱和恐怖主义融资,他对这个的态度就是开放的。他并没有说要一棒子打死,包括他们自己也在做区块链上的应用以及技术的研究和探索。

上一篇:除了区块链,还能买什么