2021-11-09 14:01:18

2021-11-09 14:01:18

写在前面

2019年,一个网络流行语“我太南了”在社交媒体上走红。对于一些消费领域的企业家来说,过去的一年确实有点“南”。恩纽数据显示,2019年国内风险投资市场投融资事件同比下降31.41%,消费板块投融资事件同比下降45.40%,披露融资总额同比下降64.19%。

虽然资本趋于谨慎,但从消费端来看,2019年依然是火热的一年。2019年双11期间,仅天猫的营业额就达到2684亿元,超过10亿元的品牌有15个,单日营业额“亿元俱乐部”中也有299个品牌上榜。

第一财经商业数据中心(CBNData)通过观察企业数量、投融资情况、舆情热度、行业龙头企业动向等变化,结合CBNData中心多份深入行业的大数据报告,筛选出2019年消费领域十大新赛道。这些赛道有的是创业者发现的新土地,有的是行业领袖的新角力场。

第一财经商务数据中心以10条赛道,作为回顾2019年与展望2020年的桥梁,邀您体验消费领域的最新趋势。

2019消费领域10大新赛道 | 餐饮B2B

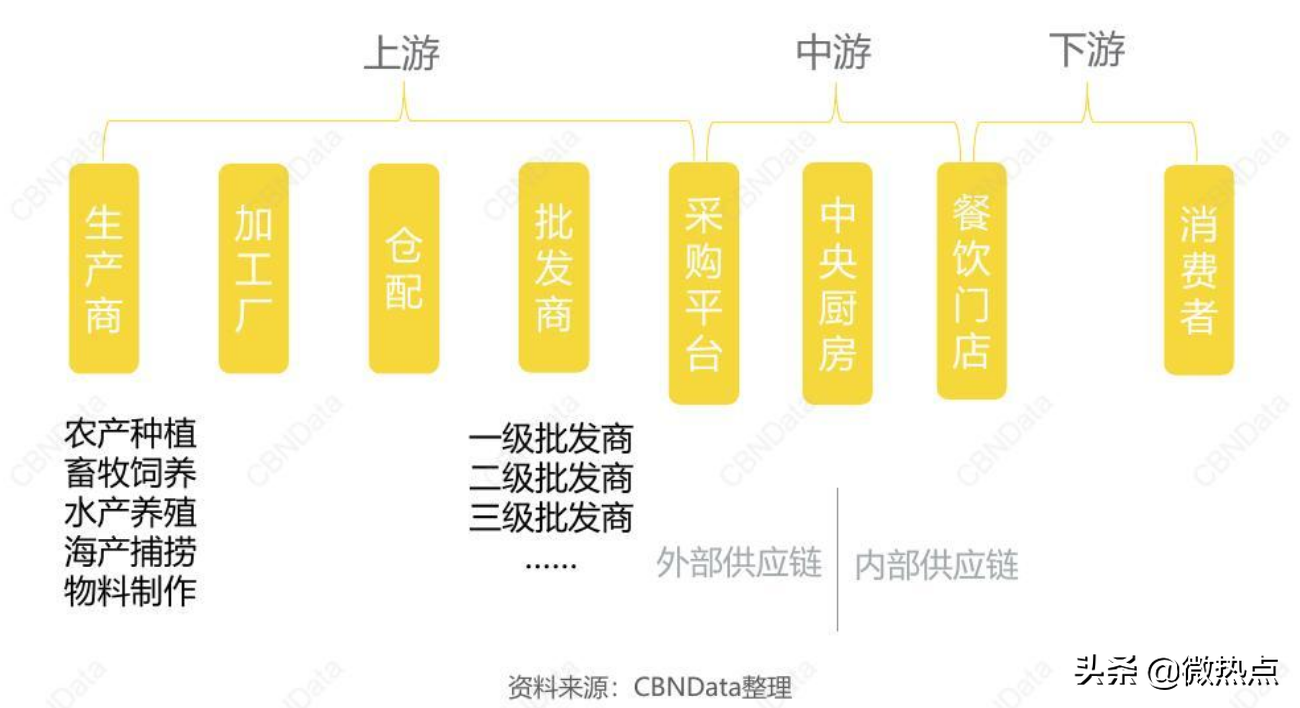

餐饮B2B是指包括餐饮供应链、餐饮软件服务系统(SaaS)、外卖代理运营等服务,辅助餐厅运营,提高其运营效率的业务。

2019年前三季度,我国餐饮收入为3.26万亿元,其中餐饮供应链占比30-40%。

2019年11项新的投资和融资活动(包括收购)

舆情热度

数据来源:微热点(wrd.cn)

代表玩家(排名不分先后):

竖亥、石祥、新季梁、熊猫星厨

背景

一、餐饮依然增长强势,新机遇在企业服务

面包是生命的支柱。GDP增速逐渐放缓,但餐饮依然强劲。2019年前三季度,我国餐饮收入为3.23万亿元,同比增长9.4%;超过商品零售额8%的增速。这说明大部分中国消费者还是愿意花钱吃好的。

另一方面,消费企业面临着人口红利见顶、从增量到存量的问题:餐饮行业的竞争从未如此激烈。美团联合创始人、前高级副总裁王会文曾表示,中国互联网的下一个重要方向是供应链和toB产业的创新。事实上,传统行业餐饮也是如此。

中餐馆多而散。美国4.6万亿餐饮市场有90万家门店;然而,在中国4.2万亿的餐饮市场中,有800万家门店。美团研究院的数据显示,其80%的餐厅员工少于5人,这意味着中国大部分餐厅都是中小型企业和个人。

餐饮业的分工越来越精细化、专业化。中小型餐厅大概没有专门的人来做外卖、运营数据等。——他们比大企业更需要优化流程。大型企业也需要外包功能来提高效率。餐饮B2B企业或许可以承接一些子类型的工作,让餐厅可以专注于门店管理。

供应链中——份即食原料的生产、采购和运输是最大的环节之一,其成本约占餐饮价格的30%-40%。2018年餐饮业规模为4.27万亿元,对应供应链市场约1.3-1.7万亿元。

供应链效率的提升有利于解决商家的痛点。根据美团今年6月的调查,原材料价格上涨是餐饮商家最头疼的问题。这个痛点可以通过改善供应链,减少原材料的损耗来缓解。

餐饮B2B除了供应链,还包括SaaS(一家为餐饮提供软硬件获取数据和分析的服务商)、外卖代理运营、外卖厨房。通过专业分工,他们都可以帮助餐厅提高效率。

共享厨房是一个流行的B2B餐饮领域。这是值得的

>

除了创业公司,也有大型餐饮零售公司加入供应链或其他餐饮B2B的战局中。供应链尤其热门,其中主要玩家包括海底捞的关联公司蜀海、饿了么有菜、美团快驴和永辉彩食鲜。

2017年永辉彩食鲜收入突破10亿元,因为高瓴和红杉的投资,它不再计入永辉报表,无从得知其经营情况。同期蜀海的收入在36亿元左右。美团快驴业绩在增长。在其最新季度财报中,包括B2B餐饮供应链在内的新业务部门收入增长了65.4%,达到47亿元人民币。

二、餐饮B2B赛道重点从餐饮中下游往上游迁移

从田间到消费者口中,食物要经历许多步骤,许多方参与其中。2015年以前,这一链条后端的发展,尤其是外卖平台提高了餐厅的效率。

近年来,针对供应链上游提供服务的企业开始快速发展,主要涉及如何使餐饮企业及门店获得品质更优,价格更透明实惠的粮米、生鲜食材、冻品、半成品等原材料。

供应链重心上移主要原因可能是餐饮上游成本太高,最有优化的必要。中国餐饮供应链中生鲜损耗率在25-30%左右,和成熟市场比损耗很大,美国在2%以下。若是通过科学管理方式大幅降低该数据,不仅能降低食材成本,提高商户盈利空间,还有利于行业进入良性循环。

三、餐饮B2B增长潜力大,行业集中度低

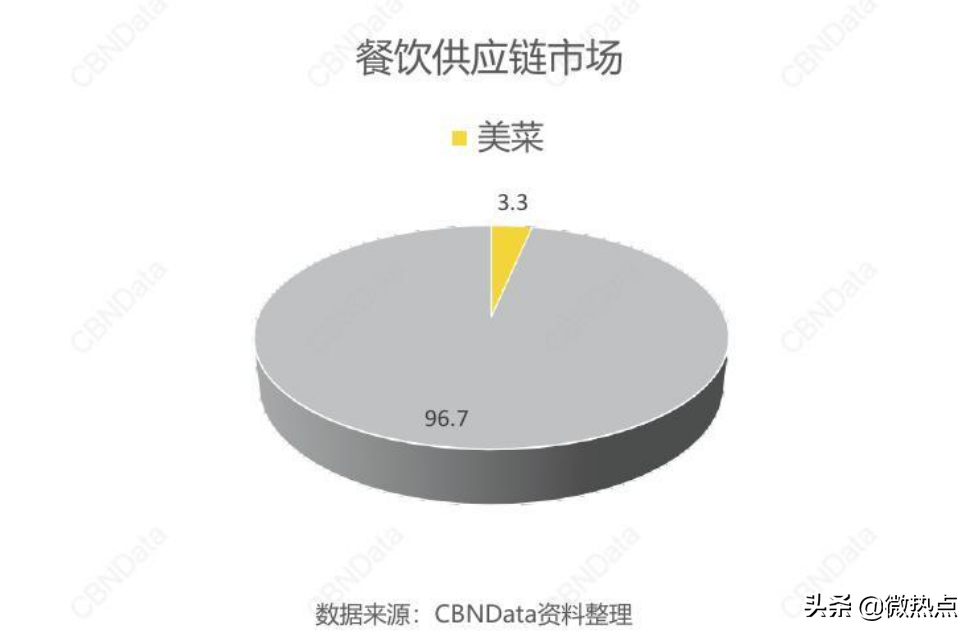

和B2C的餐饮类似,价值1.7万亿的B2B生意餐饮供应链市场很分散。已成立十多年的蜀海只占供应链市场的0.2-0.3%左右*。按美菜自称单季度140亿元人民币的收入来计算,它也只占整个行业的3.3%。

总之,餐饮供应链还有集中发展的空间。毕竟有Sysco这样公司的珠玉在前。Sysco是美国最大的餐饮供应链公司,市场占有率为16%。2019财年其销售额达到601.14亿美元,净利润达14.84亿美元。目前,Sysco市值超过432亿美金。创立半世纪来,Sysco通过收购兼并达到了目前的规模。美团快驴和蜀海都以成为中国的Sysco为目标。

其他的餐饮B2B(包括外卖厨房、餐饮SaaS系统、外卖代运营)也还有兼并的空间。外卖厨房作为今年投资热门类目,行业较分散,没有一家独大的公司。不管是黄小递还是熊猫星厨都计划整合一二线城市的美食广场和共享厨房。

四、基础设施、商业模式等诸多难点待克服

餐饮行业B2B,尤其供应链的发展,还有许多难题需要克服。

中国农产品的原产地非常分散,不像美国已经实现大规模的集约化生产。作为中间调度的中国餐饮供应链公司,在上下游都更分散的环境中,想在几年内快速做成Sysco这样的巨头几乎很难实现。

对于准备自建物流的供应链公司来说,第一个要面对的问题是基础设施配合不到位。在国内很多城市对载重车辆上路有诸多限制(包括时段、区域、是否为本市牌照)。而在美国则没有这样的规定。

其他餐饮B2B的商业模式也有挑战。跟零售SaaS比,餐饮SaaS盈利难度更大。因为连续亏损,餐饮SaaS上市公司天财商龙和客如云都从新三板退市了。另外餐饮供应链企业自建物流成本很大,主营家电和日用品的京东物流还在亏损,成本更高的生鲜物流想盈利就更难了。

虽然发展困难多、阻力大,但互联网和其他技术的加速发展为中国餐饮供应链行业提供弯道发展的契机。上下游越分散,流通环节越低效率,信息越发不对称,互联网信息技术进行改造、提升效率的空间也就越大。