2019-10-01 08:57:28

2019-10-01 08:57:28

腾讯新闻《一线》 李思谊

科技媒体36氪于北京时间9月30日晚间向美国纳斯达克交易所递交IPO申请。根据IPO文件,36氪此次计划募集的资金额度为1亿美元,瑞信与中金担任承销商。

募集来的1亿美元资金主要用于以下4部分:20%用于加强内容提供;40%用于扩大商业服务规模、客户基础和服务程度;15%用于提高数据分析和技术能力;25%则用于补充日常营运资金。

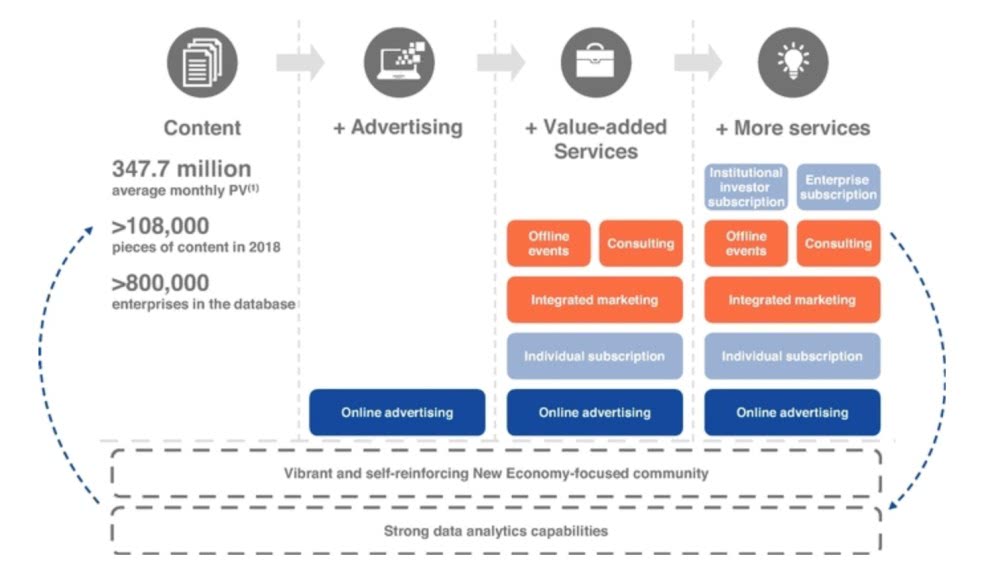

根据介绍,36氪的商业模式主要是围绕新经济体的内容产品开展业务,将产品拓展到包括在线广告服务、企业增值服务与订阅服务等商业服务。内容部分主要包括八点一氪、深氪、新风向与快讯四种类型,企业增值服务主要有整合营销、线下活动、咨询服务等,订阅服务则包括个人订阅、机构投资者订阅、企业订阅三种形式。

36氪表示,在2017和2018年,36氪自己生产的内容加上第三方内容,分别发布了9.8万篇和10.8万篇内容。利用该公司在多元化分销渠道中的品牌影响力,截至2019年上半年的12个月中,36氪通过自身平台和包括微博、微信、头条和知乎等第三方账户,月平均PV数达到3.48亿次。值得注意的是,这些第三方平台提供了36氪流量的绝大多数。

具体到财务数据的营收方面,36氪 2018年全年营收相比2017年的1.21亿元增长148%至2.99亿元,2019年上半年相比2018年同期的7240万元增长178%至2.02亿元。

其中,线上广告服务费曾占据了营收的绝大多数。但2019年上半年以来,企业增值服务收入超过线上广告费用成为营收主要来源。数据显示,2019年上半年,企业增值服务费用方面的收入为1.01亿元,而线上广告收入为7947.7万元。

无论是从客户数量还是客单价格来看,企业增值服务在三大收入来源中增长最快。相比之下,订阅服务也具有一定增长潜力。虽然2019年上半年个人订阅人数从上年同期的1.71万人下降至9177人,但客单价格却从80元增长至1306元,同时机构投资者和企业订阅者的订阅人数与客单价都有了显著提升。

利润方面,2018年全年净利润相比2017年的790万元增长411.4%至4050万元,2019年上半年亏损相比2018年同期的亏损830万元增长了4.47倍至4550万元。一定程度上,2019年上半年,运营费用中的一般和行政费用增幅巨大,从去年同期的794.9万元增长至4684.9万元,增长了4.89倍。同时,这部分在所有运营费用中的占比也从去年同期的20.5%增长至41.2%。

36氪的现金流状况相对稳定。2019年上半年期末的现金及现金等价物为2615.4万元,相比上年同期的1037.7万元增长了152%。值得注意的是,36氪通过融资形式获得的现金在逐年减少,用于投资的资金也小于投资回报资金而产生了正向现金流。

根据介绍, 2019年9月份也就是IPO之前,36氪发行了3999万股D股优先股,获得了Lotus Walk Inc., Nikkei Inc., Krystal Imagine Investments Limited, Red Better Limited 和Homshin Innovations Ltd.四家公司规模2400万美元的融资。

同时,36氪还与中国互联网金融投资基金管理有限公司签订非约束性条款购买价值500万美元的股份,与中国移动资本控股有限公司签订非约束条款购买价值1400万美元的股份。

根据目前的股东结构,CEO兼联席董事长冯大刚以持股17.5%位居第一大股东,蚂蚁金服旗下基金API(Hong Kong)Investment持股16.1%位居第二大股东,徐传陞个人持有的Tembusu持股10.8%位居第三大股东。创始人刘成城持股6.2%位居第七大股东。

36氪的9名董事会成员,包括CEO兼联席董事长冯大刚、创始人兼联席董事长刘成城、CFO梁继红、CCO李洋、董事朱超、董事左凌烨、独立董事李轶梵、独立董事苏鹏、独立董事Hendrick Sin。

目前,36氪共有478名员工,包括141名内容生产者、217名销售和市场营销人员、64名研发人员和56名行政和管理人员56名。其中,销售和市场营销人员以45.5%的比例居于首位。

上一篇:川黔大通道赤水河红军大桥全面建成

下一篇:老干妈是真的不行了吗?