2020-03-03 15:29:17

2020-03-03 15:29:17

新年以来,国内果汁巨头汇源因为巨额债务纠纷而濒临退市的消息一度刷屏。与此同时,也让投资者开始关注国内果汁行业。与汇源果汁同处山东、也同样在港股上市的安德利果汁,一度也成为关注的焦点。

与汇源果汁略有不同,安德利果汁主要生产浓缩果汁,用于诸如百事可乐、可口可乐、统一等下游饮料制造企业的果汁饮料加工。

资料显示,安德利果汁成立于1996年,总部位于山东烟台。早在2003年4月,安德利果汁就已登陆香港联交所创业板,后转到主板,已经在港股上市有17个年头。2018年12月份,公司在证监会官方网站预先披露首次公开发行股票招股说明书,拟募资1.75亿元。2019年6月,公司在中国证监会更新招股说明书,募集资金投向多品种浓缩果汁生产线项目。

然而,通过阅读其招股说明书发现,急于在A股上市的安德利果汁,似乎并不差钱。截止到2018年底,公司账面现金高达3.78亿元 ,与此同时,公司最近3年多合计发放现金股利近亿元。因此,放着近4亿现金在账面睡大觉,却又要来A股融资的安德利果汁,被很多分析人士认为有恶意圈钱的嫌疑。而作为一个行业前景黯淡、竞争激烈的行业,安德利果汁目前的产能利用率本就不足的情况下,盲目融资扩产,项目达产后的产能利用问题也将是未来的一个挑战。

与此同时,2019年的上半年安德利果汁的营业收入大幅下降30%,显示公司在贸易战背景下主要依赖出口的业务模式,还将面临新的挑战。种种质疑之下,公司上市之路难言乐观。

一、产品结构单一 利润波动较大

资料显示,安德利果汁是中国本土最早从事浓缩果汁加工的企业之一,主要产品包含浓缩苹果汁和浓缩梨汁,其中,浓缩苹果汁产比在80%以上,是公司的主要收入来源。

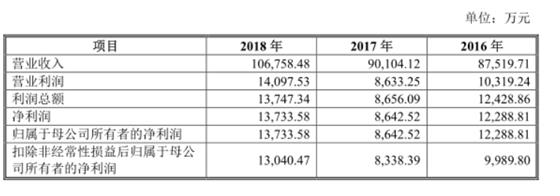

招股说明书披露,2016年-2018年,安德利果汁营业收入分别为8.7亿、9亿和10.6亿。净利润分别为1.24亿、0.86亿和1.3亿。同期,安德利果主营中浓缩苹果汁占比分别为85.67%、84.91%和89%。

可以看出,公司营业收入严重依靠浓缩苹果汁这一种产品。如此以来,无论是上游的苹果种植与产量问题,还是下游饮料制造商的需求变动,均会给公司利润带来较大影响。

这一问题在公司的业绩表现中也得到验证。以上数据表明,虽然公司近三年收入保持了稳定增长,但利润表现却起伏不定,尤其是2017年,在营业收入同比增长2.95%的情况下,净利润却同比下滑29.67%。事实上,产品结构的单一与产品价格的下降,共同造成了安德利果汁利润方面如此剧烈的波动。

资料显示,作为浓缩苹果汁的原材料, 2017年苹果的价格为589.68元/吨,较2016年同比增长了7.15%。而公司的浓缩苹果汁平均售价的持续下降则持续下降,其中2016年平均售价为7374.86元/吨、而2017年平均售价仅为7025.81元/吨。一边是原材料价格上升,一边则是产品售价价的下降,公司净利润下滑自然难以避免。

上述情形除造成公司业绩波动较大以外,还反应了另外一个严重问题:公司产品在销售中并没有定价权,进而原材料成本不有效转嫁,使得公司在产业链中始终处于被动地位。

二、 贸易战影响加剧 19年上半年收入下滑

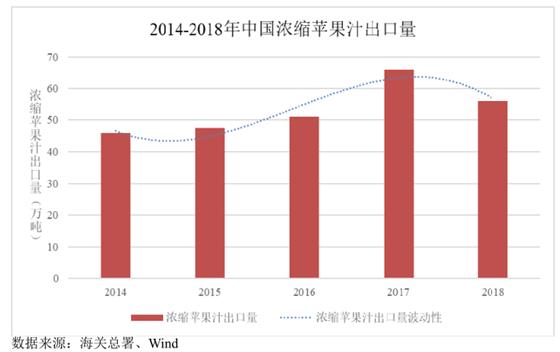

从全球范围看,中国既是全球最大的浓缩苹果汁生产国,也是最大的浓缩苹果汁生产国,每年出口总量能占全球出口总量的 35%左右。

美国则是浓缩苹果汁需求量最多的国家之一,单凭南美及欧洲厂商难以满足其所有需求。2017 年,在中国浓缩苹果汁出口量中,比重最大的是美国,其独占整个出口量的45.72%,出口总量达 29.9 万吨。

从收入结构上看,安德利果汁产品 75%左右出口,25%左右内销,主要客户为遍及全球的终端饮品生产商或原料果汁贸易商。其中,美国是公司重要的出口国。

公司招股说明书数据显示,报告期内,公司对美国销售收入占公司总销售收入占比为 24.21%、26.43%和37.43%。可以看出,2018年,基于美国加征关税的预期升温,让不少贸易商提前备货,使得公司对美国出口占比较2016年和2017年显著增加。

随着中美贸易纠纷的加剧,美国自 2018 年 9 月 24 日起,对进口自中国的浓缩果汁征收 10%的进口关税。此举给安德利果汁出口造成严重影响。2019年1-6月,实现营收3.77亿元,较去年同期下滑29%,其中浓缩果汁对美出口数量大幅减少成为重要原因。

需求透支订单与贸易战的实质性影响,造成了安德利果汁的上半年大幅下滑。随着这有一定偶发因素,而公司目前过于依赖对美出口的收入结构,决定了公司未来收入仍将随着国际贸易行的变化而波动。

三、原材料供应不稳定 产能利用率较低

从我们日常消费的所接触的饮料来看,果汁类饮料可以分为低浓度果汁、中浓度果汁和纯果汁(又称为高浓度果汁)三种,其中纯果汁又根据是否浓缩还原分为FC(浓缩还原果汁)和NFC(非浓缩还原果汁)。一般情况下,果汁浓度在25%以下为低浓度果汁,浓度100%则为纯果汁,介于两者之间的即为中浓度果汁。

近年来,《21世纪经济报道》等媒体曾多次报道汇源果汁、安德利果汁等企业,涉嫌以腐烂变质甚或发臭的水果为原料来进行果汁加工,以至于安徽、山东及江苏等地民众均不敢喝果汁。

事后,汇源及安德利等企业均对此事进行否认,表示只有抽检合格的产品才能进行加工生产。但安德利果汁的招股说明书,却无意中曝光了行业内幕,也就是用于果汁加工的水果并非日常消费者所购买的商品果,而是在商品果挑选后的“剩果”。

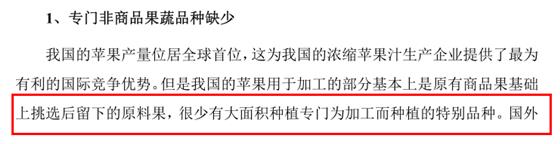

从产业链角度,安德利果汁所处的浓缩苹果汁加工企业处于整个行业链的中游,为上游行业为苹果种植业。由于我国的苹果产区主要集中在山东和陕西两大省份,造成苹果产量受极端天气的影响较大,而一旦出现恶劣天气造成减产,苹果价格自然会大幅上升,这让公司的原材料供应难以保证,毛利率及营业收入均存在较大的波动性风险。

而与国外同行比较,安德利果汁等内资企业更不占优势。由于国外通常有专门用于榨汁品种的苹果生产基地,这不光保证了产品供应的稳定性,也因为其产品的酸度较高,所榨果汁的酸度指标也较高。对于果汁饮料生产商来说,对高糖度与高酸度的浓缩苹果汁需求较大。在同样的糖度下,高酸度浓缩苹果汁价格高于低酸度产品。因而,我国的地酸度苹果汁产品在一定程度上受到国际高酸度产品的挑战。

此外,行业的竞争加剧,以及原材料供给的波动,造成安德利果汁公产能利用率逐年下降。资料显示,2016年-2018年,公司浓缩苹果汁产能利用率分别为64.58%、63.11%和42.32%,呈现明显的下行趋势。与此同时,公司浓缩梨汁产能利用率分别为33.19%、36.28%和20.19%,也呈现明显下滑的趋势,并且三年之内,产能利用率均为超过50%。

尤其是2018年,由于在果树开花季节遭遇天气影响,公司原料采购主产区苹果和梨均减产,公司的浓缩苹果汁产能利用率仅为42%,而浓缩梨汁的产能利用率更是仅为20%。

然而,公司如此低的产能利用率,却挡不住回归A股并融资扩产的步伐。根据公司最新披露的招股说明书,公司计划发行不超过2000万股,募资1.225亿元。身处一个行业前景黯淡、竞争激烈的行业,安德利果汁目前的产能利用率本就不足的情况下,盲目融资扩产,项目达产后的产能利用问题将是未来的一个重大挑战。

此外,即便不考虑产能利用率问题,安德利果汁似乎并不差钱。截止到2018年底,公司账面现金高达3.78亿元 ,而资产负债率仅为7.41%。与此同时,公司最近3年多合计发放现金股利近亿元。因此,放着近4亿现金在账面睡大觉,却又要来A股融资的安德利果汁,被很多分析人士认为有恶意圈钱的嫌疑。种种质疑之下,安德利果汁上市之路难言乐观。