2020-03-03 15:49:24

2020-03-03 15:49:24

赴美上市的瑞幸咖啡正遭遇一场严重的信任危机。1月31日,一份来自浑水转发的匿名报告显示,瑞幸在门店销量、商品售价方面涉嫌造假,公司的高增长及单店层面盈利均系人为的虚增。

受此消息影响,公司股价在消息披露当日一度大跌26.5%。

瑞幸咖啡单店盈利的神话终究还是破灭了,尽管这一“利好”曾经让公司股价两个月内上涨超过160%。浑水报告所披露详尽的细节与证据,证明了这不过是瑞幸咖啡迎合投资者的需求而做的数字游戏。

匿名报告对瑞幸咖啡商业模式的质疑,更是一份推理缜密、逻辑合理的研究报告。在无法提高产品单价、又面临订单产品数量下滑的情况下,瑞幸商业模式走向盈利,几乎成为一种不可能。

需要注意的是,这份长达89页的看空报告并非出自浑水之手,而是瑞幸所受到的一份匿名文件。不过,这份做空报告并非是浑水自己调查的,而是来自于匿名信源。但浑水为之站台,认为这份报告是可信的。浑水在推文里添加了该报告的附件原文。

一、被揭露的“店面层面盈利”

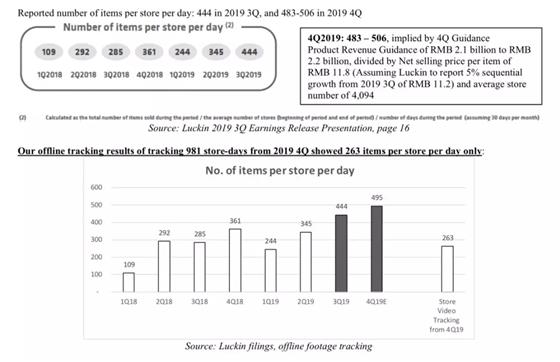

瑞幸咖啡的2019年三季报,似乎让投资者眼前一亮。尽管公司三季度的亏损金额5.32亿元(约7440万美元)相较去年同期4.85亿元的亏损金额继续扩大,但数据其门店层面实现了盈利1.86亿元,利润率12.5%。其季报显示,单店收入的增高与产品均价的提高带动了公司店面经营效率的提高。其中,瑞幸单店季度收入增加到44.96万元,同比增长了79.5%,而平均每件产品的售价增至11.2元人民币,同比增长15%。

按照瑞幸的计算方法,所谓门店层面的盈利,是指从销售商品的净收入中扣除材料成本、店面运营资金成本及其他经营成本后,再去掉折旧费之后所剩利润,公司广告费用支出则未进行平摊。

借助这一利好,瑞幸咖啡股价从11月12日19美元附近启动,最高涨至51.38美元(2020年1月17日),两个月之内,公司股价涨幅高达166%。

然而,根据浑水所发布的这份报告,却把瑞幸的这一放到季报第一句的“盈利”数据彻底推倒,提出了针锋相对的观点:瑞幸仍在亏损,并将在长时间继续亏损下去。

匿名报告团队人员通过对瑞幸咖啡线下门店的密集走访与蹲点式实时视频录像,获得了大量瑞幸线下门店客流、订单小票等一手资料。通过对客流与小票信息的分析,作者发现在其所追踪的981家瑞幸店面中,每家店面的日均销售商品为263件,远远低于瑞幸三季报中所披露的444件,相当于瑞幸将单店每天销售商品的数量夸大了69%。

同时,瑞幸在夸大订单数额同时,还虚增了每件商品的零售价至少1.23元人民币,实际售价仅为9.97元,而非瑞幸所披露的11.2元。与此同时,报告对收集的小票分析显示,只有28.7%的商品以超过标价50%的价格售出,但瑞幸咖啡宣布这一比例为63%。

因此,若根据报告团队的实际调研数据计算,即每家店每天销售263件商品,每件商品的平均单价为9.97元,瑞幸咖啡店面层面的亏损率将达28.0%,而不是瑞幸官方所宣传的盈利12.5%。

此外,瑞幸咖啡三季报中披露,公司轻食+新茶饮等咖啡周边产品收入达到3.48亿元人民币,占2019年第三季度总净营收的22.6%;但根据报告分析数据,这一占比实际上只有6.2%,瑞幸大大的扩大了这一部分的收入。

受此消息影响,公司股价在消息披露当日一度大跌26.5%,最低价跌至26.75美元,几乎回到了股价的启动点位置。

二、商业模式难以盈利

资料显示,瑞幸咖啡于2017年6月在英国开曼群岛注册成立,并与2017年10月在北京开出首家店面。此后,瑞幸在资本的助力之下,以惊人的速度疯狂扩张。

2018年8月,瑞幸咖啡门店数量突破1000家。

2018年底,瑞幸咖啡门店数量达到2073家。

2019年底,瑞幸咖啡门店达到3507家,超越星巴克,,成为中国最大的连锁咖啡品牌。

此外,瑞幸咖啡在门店快速增长的同时,还创造了最快上市的纪录。自首家店面试营业,到2019年5月17日正式登陆美国纳斯达克,瑞幸咖啡用18月时间就成功上市,再一次刷新了中国公司美国上市的最快纪录。

通过互联网切入传统饮料行业的打法,瑞幸成功颠覆了大众对咖啡行业的认知。但一个尴尬的问题是,瑞幸发展之快,有如唐伯虎追秋香时所乘之船,增长快,亏损更快。

自成立以来,瑞幸咖啡一直处于亏损状态。其中:

2017年亏损5637万元。

2018年,亏损16.2亿元。

2019年前三季度,公司净亏损超过17亿元。

有了“共享单车”烧钱抢占市场份额、最后一地鸡毛的教训之后,瑞幸这一发展模式开始受到质疑。一直以来,瑞幸这种通过烧钱换市场的策略能否走向盈利,一直是投资界所关心的问题。

有人认为,瑞幸的商业模式虽然严重依赖补贴,但其互联网销售模式有着所谓“以空间换时间”的策略优势。尽管目前亏损严重,瑞幸仍在中后期通过提高产品单价、降低补贴以及拓展品类的方式期实现盈利。

这种分析显然忽视了一个重要的事实,也就是瑞幸咖啡所处的零售赛道,存在着“规模不经济”的问题。目前看,在公司线下门店数量大幅增长的同时,瑞幸在房租、装修及人员成本的支付方面也随之激增,边际成本并没有伴随规模的扩大而缩小,反而不断上升。而这也正是瑞幸目前发展越快、亏损越高的根本原因。

匿名报告则对瑞幸咖啡的商业模式也提出了全面的质疑,指出其商业模式“注定要崩溃的”。

报告指出,大众所认为的中国人目前咖啡摄入量仍较低,与欧美西方国家相比,未来成长空间巨大的传统认知是不正确的。由于中国固有的茶叶消费习惯,咖啡市场在中国的实际规模较小,未来的成长空间也不大,只会适度增长。作为瑞幸咖啡所在的现磨咖啡领域,更是一个小众市场。

与此同时,瑞幸目前的客户均是通过补贴方式获取,对品牌的忠诚度有限。未来瑞幸想要通过提价方式进行盈利难以实现,因为提价会影响到其客户的存留率。

对于瑞幸咖啡目前向茶饮、轻食领域的扩张,该报告也认为难以成功。一方面是因为客户缺少对瑞幸的品牌忠诚度,另一方面其产品本身也缺少核心竞争力。

那么,一面是持续的巨额亏损,一面是广受质疑的商业模式,瑞幸咖啡是如何进行如此快速的门店拓展的呢?答案就是资本的力量。

三、瑞幸的资本迷局

自成立以来,瑞幸咖啡就借助资本的力量,采用大幅补贴与广泛撒网的方式,一面快速教育市场,一面引流传统咖啡消费者,迅速占领了咖啡的赛道。

2019年7月,瑞幸咖啡又通过向茶饮料、冰饮料、果汁、坚果、饼干等饮料与轻食周边品类的拓展,借此宣布进一步提高变现率。

2020年1月,瑞幸又通过无人售卖机“瑞划算”及自助咖啡机“瑞即购”两个项目,对无人零售赛道进行布局。

利用互联网思维成功颠覆传统行业的漂亮故事,让瑞幸获得了源源不断的资本流入。

利用第一个故事,早在瑞幸咖啡上市之前,公司就成功融资5.5亿美元。

2019年5月上市,瑞幸获得IPO融资6.95亿美元。

2020年1月,借助于门店开张与无人零售业务计划,瑞幸咖啡增发股份1380万股,募集资金5.8亿美元,并通过可转债形式募集资金4.6亿美元。

2019年年初,也就是公司成立一年之后,有瑞幸咖啡其会不会倒闭的话题,一度成为VC圈热议的话题。这里,市场显然低估了瑞幸咖啡管理层资本运作的能力。毕竟公司的第一大股东,是运作过神州优车的资本高手陆正耀。

瑞幸咖啡在进行新股增发及可转债发行时显示,瑞幸咖啡管理层未出售任何股权。然而,匿名报告对此却并不认同。报告指出,瑞幸的管理层已经通过股票质押的方式,套现了所持有的49%的股份,按照当时价格这一部分股票市值高达25亿美元。

另外,对于瑞幸咖啡所进行的无人零售业务的布局,匿名报告则认为其有可能是公司高层掏空瑞幸的另外一种方式。毕竟,瑞幸的神州系高层曾经在宝沃汽车收购案上有此前科。

尽管瑞幸在2月3日针对浑水的做空指控做了全部否认,但并没有给出相关证据的支持。截止目前,瑞幸咖啡收报38.75美元,较公司最高股价51.38美元仍有32%的涨幅空间,这说明了投资者目前还没有对瑞幸咖啡恢复信心。

无论如何,瑞幸咖啡所谓利用互联网颠覆传统行业的神话基本已告幻灭,所谓店面层面盈利遭遇质疑后,公司的商业模式最终能够盈利,还有待时间的检验,但短期看,显然并不乐观。