芯片之争的本质是什么 为何必须拿下这个技术高地?

������Դ��https://www.epub360.com/?hmsr=

���ߣ�H5网站制作工具

������11

2020-08-14 18:01:23

2020-08-14 18:01:23

近期,美国进一步勒紧套索,再度对华为进行封杀,禁止华为通过含有美国技术的设备和软件制造芯片,从而打击中国的芯片产业的发展。对于国内芯片产业来说,这确实是一场非常大的困难和挑战。虽然,国内的有识之士早已经预见到,芯片国产化的重要性。例如,在2020年实现40%芯片国产替代,在2025年实现70%芯片国产替代。

但是,芯片技术上的突破可谓是困难重重。其最重要的难点就在于——核心技术。

第一类姑且叫"可山寨技术",或者叫"纯烧钱技术"。

有人喜欢往左边烧,有人喜欢往右边烧,于是就烧出了不同的应用技术。本质上是用旧技术整合出新玩意,所以又叫应用技术。例如造桥修路的机器,几个工业大国都能搞,但搞出来只能当玩具,只有土工搞出来才赚钱。土工发家后,迸发出海量需求,推动各种烧钱的应用技术井喷,赚了钱又可以孜孜不倦地完善各种细节,于是,可以不吹牛的说,中国的应用技术已经是世界一流。

第二类技术,暂且叫"不可山寨技术",又可以叫做材料技术。

任何的牛逼设备,你拼命往细拆,最终发现都是材料技术。这也是中国开始卡壳的方面。以航天发动机为例,其核心技术说白了就是涡轮叶片不够结实,油门踩狠了就得散架,无论是航天发动机、航空发动机、燃气轮机都是类似。但这也不是中国的最大难题所在,随着技术的累积和提高,中国的航发虽然还比不上国外的一流发动机,但是已经极大的缩短了距离。

第三类技术,算是集上述两样技术的难点于一身——核心技术。

芯片技术就是其中的最大代表。芯片设计不光要烧钱,也需要时间沉淀,属于"烧钱烧时间"的核心技术。既然是核心技术,自然就会发展出独立的公司,所以芯片公司有三类:设计制造都做、只做设计、只做制造。早期的设计制造都是一起做的,最有名的:美国英特尔、韩国三星、日本东芝、意大利法国的意法半导体。中国大陆的:华润微电子、士兰微。中国台湾的:旺宏电子等。后来随着芯片越来越复杂,设计与制造就分开了,有些公司只设计,成了纯粹的芯片设计公司。如,美国的高通、博通、AMD,中国台湾的联发科,大陆的华为海思、展讯等。

芯片对外依赖有所降低 但是仍然巨大

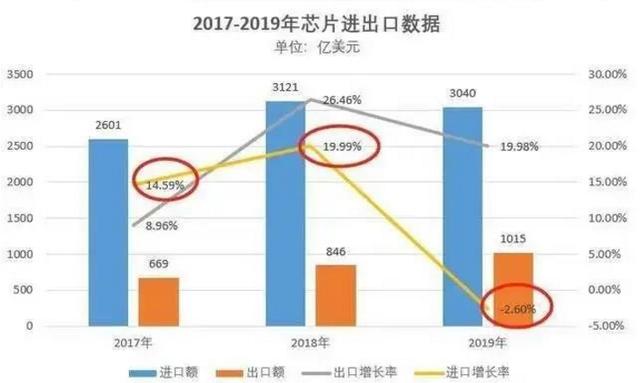

根据公开的芯片进出口数据,2019年中国芯片进口额3040亿美元,比2018年的3121亿美元环比下降2.6%,这是中国历史上首次出现芯片进口额下降。出口额仍然保持增长态势,全年出口芯片1015亿美元,较2018年的846亿美元,环比上涨19.98%。虽然中国的芯片进口数量有所下降,国产芯片开始逐步替代,但是进口的数额依旧巨大。

但是,芯片制造作为美国的核心产业,在美国的产业链设计里,从沙子(硅片)到芯片都安排得明明白白,由美国、韩国、日本、荷兰、德国、中国台湾等等一同掌握,每一个国家和地区都占据着产业链关键环节,也共同分享其中的红利。现在,美国不光拒绝中国加入半导体产业链,还要限制我们使用半导体产品,所以,美国全力打压的情况下,只有将光刻机、蚀刻机、光刻胶等等整条产业链都抓在手里,中国未来的第四次技术革命才能真正发展起来。