2019-08-12 08:52:36

2019-08-12 08:52:36

作为互联网商业时代的“新物种”,社交电商;在2019年注定成为下一个风口,从而成为各大资本媒体追捧的“新宠儿”。社交电商为消费者带来了更便捷和舒适的购物体验,让更多没有接触过电商的人群,通过便捷的操作即可享受“动动手指买遍全世界”的购物体验,完成了电商覆盖面和渗透率的跨越,并打破了传统电子商务一直无法突破的天花板。

在公域流量红利逐渐耗尽的后电商时代,基于微信生态圈的社交电商所带来的裂变和爆发式增长,似乎正在掀起另一场创业的风暴。

值得注意的是,在短短半个月内,多家社交电商平台“不约而同”融资、IPO,在这背后是拼多多和云集仅仅用三年时间跨入电商第一梯队的“行业级”现象。同时,手机巨头小米 唯品会 京东等也宣布搭建微信社交生态圈“超级联盟”全面升级社交电商战略布局。

社交电商前几年不温不火,2019年为什么突然成了风口?“社交电商过去几年一直在做,但直到最近一两年云集和拼多多上市了,才慢慢得到资本认可,被验证为可行可操作的模式,可规模化复制且发展空间大,所以大家认为下一个风口来了。”电商分析人士李成东在接受《每日经济新闻》记者采访时表示,未来单一的某个社交电商平台是有机会复制下一个淘宝的体量,因为目前通过拼多多的市场表现看来,是可以被预见的数据支撑,也会诞生新的“独角兽”

●资本宠儿曾被质疑传销

像云集、环球捕手、蜜芽,拼多多,有品有鱼等都再不断的加速壮大,速度惊人。

而在这些融资企业的背后“金主”不乏腾讯、红杉、赛富亚洲、愉悦资本、快手等知名机构和公司。

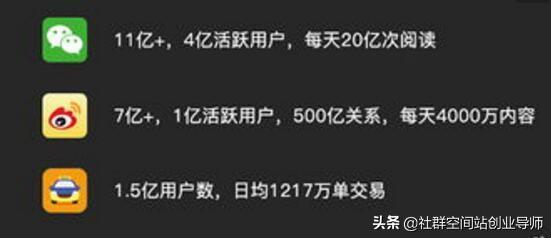

“以往所有风口和普通大众都没有什么关系,但是社交电商的风口,其特点是商品流通以来第一次人人皆可参与进来,并且能在此获益,所有人都能享受这个机遇,这也促进社交电商成为风口。”现在整个中国微信渗透率是淘宝渗透率的2倍左右,11亿微信用户,上百亿的群,成为社交电商强大的红利点支撑,其发展速度超乎以往的想象。

“其实社交电商只能算是颠覆性的趋势,本质是营销方式的不同,实际还是平台和自营的电商模式不同。”社交电商能够崛起有几个必要条件:一是电商发展进入瓶颈期,运营成本日渐增长。流量越来越贵,在这个环境之下新的公司机会很小;二是移动社交媒体技术驱动,及供应链和支付环节逐渐完善;三是时间碎片化和购物习惯的改变;四是会员制和店主制的用户裂变模式,不仅让流量获取成本低,还解决了用户留存率及复购率的难题。

●巨大流量红利或催生独角兽

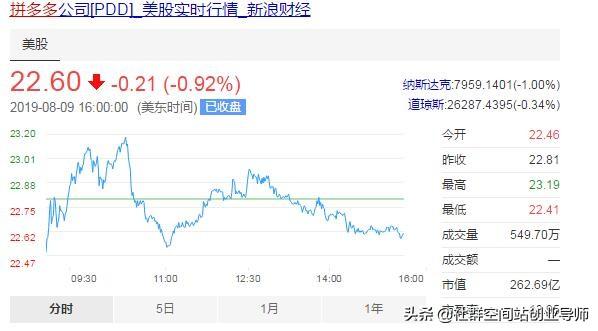

以拼多多为例,这家社交电商的独角兽存在,仅用3年走完了阿里京东10余年的征程。2015年8月获数百万美元A轮融资,2016年7月获1.1亿美元B轮融资,2017年1月获数亿元美元C轮融资,2018年3月获13.7亿美元D轮融资,同年7月26日,拼多多在纳斯达克上市,募资18.7亿美元,市值约240亿美元

社交电商快速崛起,并以其裂变式的成长速度令人瞩目,“社交+电商”也被认为是未来的发展趋势。因此,面对这个万亿级的市场,无论是传统电商还是新兴平台都想分得一杯羹。

我认为,真正的社交电商,应该是一种基于人际关系网络的新型社交化电子商务,是一种将分享、互动、沟通等社交元素加入到传统电子商务过程中的新型营销手段。对于社交电商与传统电商的关系,百川纳海,社交电商有望带来零售增量市场,但发展轨迹仍然要遵循零售的本质。

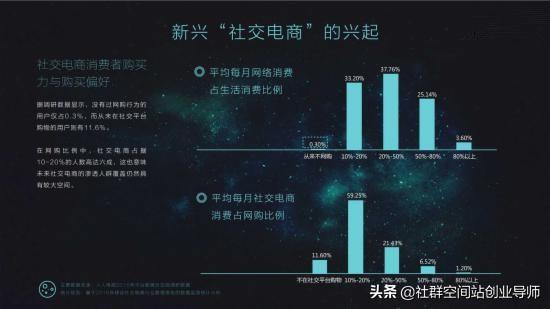

《2018中国社交电商消费升级白皮书》指出,预估到2020年,我国社交电商商户规模将达5000万,市场规模将突破万亿元。也就是说,在淘宝、京东等电商巨头存在的情况下,社交平台的流量红利依旧能促使中国市场产生下一个巨头。

微谷中国提供的数据,2014年微商市场规模超1800亿元,这是微商发展不到两年的结果。2016年微商从业者达到近3000万人,微商品牌销售额达到5000亿元。据来自中国电子商会微商专委会和《2016-2020中国微商行业全景调研与发展战略研究报告》数据预测显示,2019年预计会释放出万亿元以上的市场,并保持70%以上的增速,相当的恐怖。

社交电商的出现,无疑是对传统电商的一次“搅局打击”会蚕食很大部分市场,阿里“低价版淘宝”的推出也足可以看到其内部对拼多多的重视。社交电商们正在以全新的姿态改变着整个市场的发展轨迹,影响着消费者的购物习惯。

?

有数据称,2017年微信生态的电商总GMV已经超过万亿元。作为一个“新兴市场”,必然会有独角兽企业出现。2018年出现像拼多多,云集,贝店等这些独角兽,而社交电商的发展才刚开始,未来的厮杀也会更激烈。

社交电商创业新生派联盟,多关注新零售、大数据、人工智能、社交电商、物联网。。等前沿行业趋势,这是一群活力四射的年轻人打造的网赚群体,零基础教你玩转社交电商,为迎合大众创业市场而生,为每一位社交电商创业者服务,独创傻瓜式自动化社交电商社群裂变系统,让你从小白变大咖,手把手的教大家线上各种精准引流的方法,真正实现持久稳定发展团队,通过扎实积累,年赚百万不是梦,欢 迎 关 注,我们一起预见更美好的明天!