2019-11-04 09:59:54

2019-11-04 09:59:54

前几天有件大事很轰动。

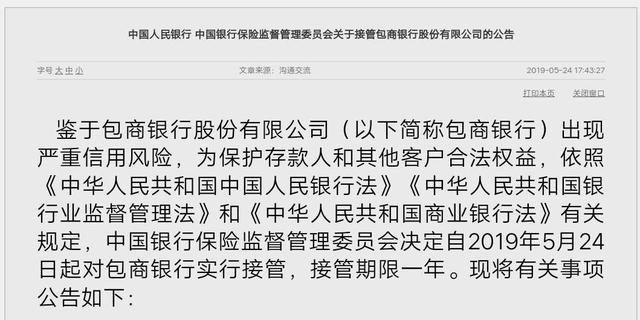

包商银行因为出现严重信用风险,被央行和银保监会接管了!在中国,这是非常非常罕见的事。

有人担心里面有存款怎么办?其实不用担心,包商银行被接管后等于有了国家信用,存款本息都获得了全额保障。而且就这几天的情况来看,也没有出现所谓的挤兑。

我们只是借这次的事,给大家说说具体情况,顺便普及一下银行的那些事儿,大家如果有在银行存款或者理财的话,可以参考一下。

银行出现风险,我的存款怎么办?

就在宣布接管包商银行的当天,央行就成立了存款保险基金管理有限责任公司,注册资本100亿。(可以在国家企业信用信息公示系统查看)

经营范围中提到两点:依法管理存款保险基金有关资产,依法办理存款保险有关业务。

很明显,它的重要任务就是对包商银行的个人储蓄存款本息提供保障。

从2015年5月1日银行实行《存款保险条例》以来,这是我国第一家存款保险管理机构,也是第一次启动存款保险基金。

如果银行出现风险,这个存款保险就是用来保障我们的存款的。

所谓存款保险,是指银行要交纳保费形成存款保险基金,当银行经营出现问题时,存款保险基金管理机构就会把这笔基金偿付给存款人。

但这个偿付金额有具体规定:

存款≤50万,全额赔付,存款>50万的部分,要看银行清算情况。

很幸运的是,包商银行这次是全额保障。也就是如果你个人存了100万,也照样赔付。

但以后再遇到类似的事,就未必了。所以建议大家,在任何一家银行存钱,尽量不要超过50万。特别土豪的,可以分散到别的银行,因为不管大银行还是小银行,都有存款保险制度。

那像公司这样的对公存款,也是50万吗?不是。包商银行这次是这么处理的:

5000万元(含)以下的对公存款和同业负债,本息全额保障;5000万元以上的对公存款和同业负债,由接管组和债权人平等协商,依法保障。

在银行买的理财产品,存款保险赔不赔?

包商银行这次是存款100%本息全额保障,但银行理财并不在这个保障范围,而是

「个人理财各项业务不受影响,原有合同继续执行,无需重签。」

也就合同怎么说,就怎么做。这也说明了,前面说到的存款保险只保障存款,不保障理财产品。

而且2018年4月颁布的「资管新规」,也明确规定资产管理业务不得承诺保本保收益。

不仅是银行的理财产品,其他金融金融机构也得严格执行规定,2020年底过渡期满后,保本型理财产品会正式退出市场。

所以大家要购买银行理财产品的话,不要听信业务员保本保息的承诺,这是不可能的。

银行会不会破产倒闭?

包商银行是因为信用风险被接管,而不是破产倒闭。但这事也说明了全国大大小小几千家银行,风险层级是不一样的,像中农工建交这类由国家财政部、中央汇金公司直接管控的大型银行,风险抵御能力肯定比小银行强。

经营不好的小银行,难免会有破产的可能。而且过去也确实出现过两例银行破产、倒闭。

一家是海南发展银行,1998年6月21日宣布关闭。另一家是河北省肃宁县尚村农信社,2011年递交了破产申请。

加上《存款保险条例》的颁布,也说明了国家允许银行破产。不过我国的银行都受到严格管控,破产率极低。这次央行和银保监会能及时出手,也是因为银行受到严格管控的原因,所以大家也不用太担心,只是对于风险还是要有个了解。尤其是厌恶风险的人,不要一味迷信银行保本保息。