2021-11-08 22:29:43

2021-11-08 22:29:43

阿里巴巴云继续保持盈利趋势。

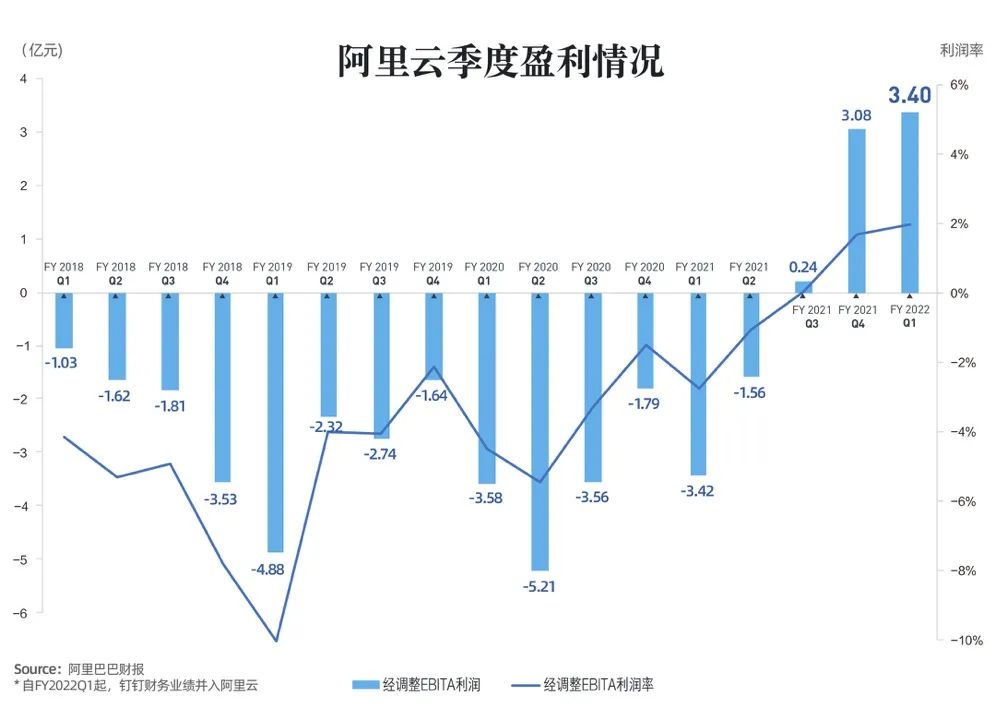

8月3日,阿里发布了新的一季度财务报告,显示阿里巴巴云盈利3.4亿元,利润率约为2%。这是阿里巴巴云连续三个季度盈利。与前两个季度2400万元、3.08亿元的利润相比,处于稳步提升阶段。考虑到阿里巴巴云本季度的业绩还是第一次处于亏损期,这个利润额本来可以更高。

“一年投资10亿,投资10年,我们不能再做了。”这是马云10年前在阿里巴巴云内部说的话,道出了云计算行业的重投资属性。云计算是一只金兽,在业内几乎已成定论。

即使后来云计算行业繁荣起来,亏损依然是很多企业心中的一根刺。尤其是在中国市场更注重资产密集型的IaaS而非高利润率的SaaS产品的情况下,云会盈利吗?这曾经是一个无法解决的答案。

到目前为止,阿里巴巴云已经用连续三个季度盈利的成绩单回答了这个疑问。

600亿后,水到渠成

阿里巴巴云是全球第二家宣布盈利的云厂商,第一家是亚马逊的AWS。

向初创公司开放自己的服务器,将计算能力转化为类似电力的基础设施。16年前,亚马逊开发了云服务。像亚马逊、阿里巴巴淘宝这样的电商平台,自然有进入云计算的优势。提升峰值让他们储备多余的计算能力,并向整个市场开放,这似乎是一种更高效的商业模式。

但是,云计算仍然是一个重投入的行业,持续的技术研发和数据中心建设都需要大量的资金投入。

这就把很多体量不足的企业拒之门外,比如很多年前美国云厂商Rackspace就和NASA联合推出了云计算开源平台Openstack,至今仍被很多云厂商采用。但作为一家初创公司,Rackspace持续投入的能力不足,从曾经与AWS并驾齐驱的地位,一直稳步下滑,最后悄然而至。

亚马逊在2015年首次宣布AWS盈利,给行业带来了示范效应和极大的信心。通过对AWS的分析,云计算被认为是一个规模效应显著的行业:初期投入巨大,固定成本较高,但随着试生产规模的扩大,成本逐渐降低,有可观的盈利空间。

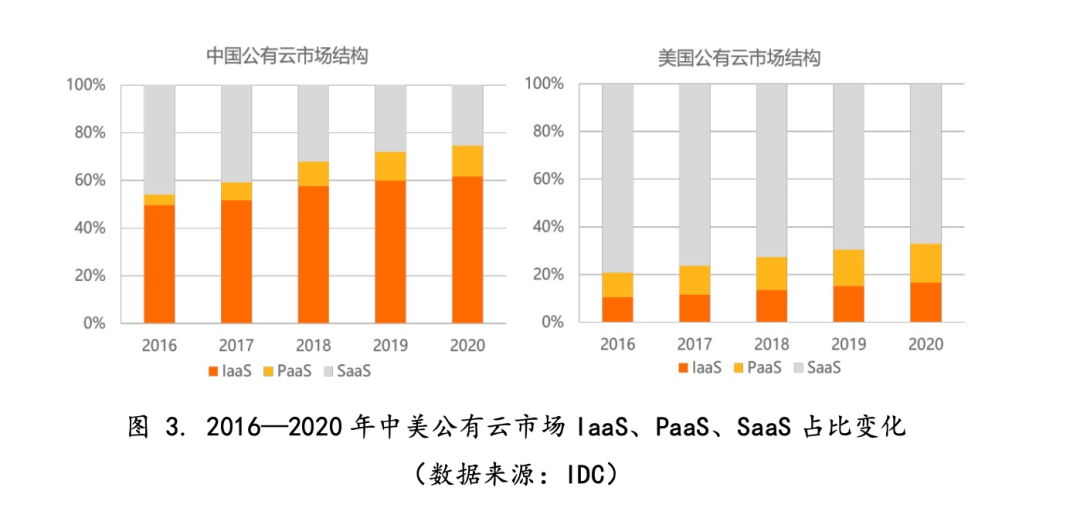

但对于中国市场来说,云的盈利难度更大。在云、IaaS、PaaS和SaaS三层架构中,IaaS成本最高,面向服务的SaaS利润率较高。在此背景下,SaaS占据美国云市场60%以上,而中国云市场不到30%。市场结构的差异给中国云厂商的盈利能力增加了另一层难度。

因此,去年阿里巴巴云首次公布盈利时,调整后的2400万元EBITA数字并没有带来绝对的说服力。直到接下来的两个季度,利润逐渐上升到3.08亿和3.4亿,这才真正让市场相信了其持续盈利的能力。

这也是理所当然的事情。从以往的数据来看,阿里巴巴云之前的亏损是比较小的,基本上有扭亏为盈的实力。2020年,也就是阿里巴巴云首次公布季度利润的那一年,其营收规模超过600亿元,全球份额接近10%,遥遥领先于大多数同行。

值得注意的是,与利润相比,阿里巴巴云并没有减少投资。在行业中,盈利有时意味着投资放缓,即减少支出以增加利润率。但公开资料显示,阿里巴巴云去年宣布,未来三年将再投资2000亿元,用于云操作系统、服务器、芯片和网络等重大核心技术的研发和超级数据中心的建设。不久前,阿里巴巴云再次宣布将加码海外市场,并在印尼和菲律宾增设两个数据中心。

盈利之后,走向何方

有业内人士表示:阿里巴巴云摸着石头过河,其他厂商则认为

作为最早也是最大的云厂商,阿里巴巴云的一举一动对行业都有示范效应。这一次,阿里巴巴云进入了盈利期,这也为行业带来了大有可为的未来,这也意味着,云作为一种商业模式,终于在中国主导的亚太市场“跑通”了。现阶段,行业更期待的是盈利的下一步是什么。

云与钉的进展是本次财报值得关注的另一个焦点。财务报告显示,从本季度开始,钉钉的财务业绩已经从此前的创新业务板块调整为云计算板块。虽然从财务角度来看,由于钉子还处于投资阶段,“贡献收入少,亏损很多”导致阿里巴巴云的利润率下降,但从战略角度来看,这无疑是一次重大调整。

云与钉相连,云的基本能力通过钉呈现给企业用户,提高业务的数字化效率,让企业的数字化转型更加便捷。这是阿里巴巴云“云钉合一”的战略目的。

云集成的模式有点类似于微软的Azure云协作工具Teams。几年前,凭借这一产品组合,微软在云市场迅速崛起,成为全球市场份额第二大云厂商,与亚马逊AWS的差距不断缩小。

2021/11/2021110822101056.png">与微软有所不同的是,Teams更多的作用在于给Azure“带货”,而在中国市场上,由于SaaS生态成熟度更低,所以钉钉在此基础上,更承担了应用平台的作用,需要成为云和业务的衔接器。

今年初,钉钉在定位上加入了应用开发平台,并整合低代码开发工具宜搭。几个月后,钉钉上总计拥有上百万钉应用,数量在三个月内翻了一倍,其中还包括新增的38万个低代码应用。

在云上建立数据中台、业务中台等基础设施,然后在钉钉上开发应用,直接调用云上数据。这套流程,让企业的数字化转型从购买ERP等大型系统、再适配各类业务数据,变成了一项轻巧的工作,甚至一些不懂技术的业务人员,也可以根据自己的业务需求,用低代码开发应用, 把业务“搬上云”。

越来越多企业在采用这一方法,比如阿里财报中写到的复星集团、蒙牛、山东能源等。

这也是阿里云正在探索的“云的下一步”。云的过去十年,属于技术企业,就像个人电脑刚出现的时候采用的是DOS系统,无论是开发应用、操作电脑都异常繁琐;现在,云计算正在向越来越多非互联网企业发展,为了让云更普及,就像PC装上了图形操作系统Windows一样,云也要“装上”一个像钉钉这样的操作系统,让更多企业知道如何使用云。

在组织、产品、定位等各个方面都逐步融合后,在财务业绩上将钉钉与阿里云融合,可以视为两者的彻底合体。

某种程度上,一个更好用的“操作系统”,也会对中国云市场中“重IaaS轻SaaS”的局面有所影响,可以说,这一趋势或将给中国云市场带来更多的利润空间。

开辟新增长

将云钉一体作为核心战略,阿里云释放的信号是:新市场。

互联网增长趋缓,政企市场是云的下一站,在行业中已被公认。但政企市场也展现出与互联网市场截然不同的特质:相比之下,政企市场的需求更多元化,需要云厂商在云IaaS层之上提供更直接的业务解决方案。

去年初的疫情,更是加快了政企市场转型速度,在疫情期间有报告显示,在疫情到来后,有62%的企业加快了数字化进程。

因而,在当前阶段主推云钉一体,阿里云目的不言而喻。

在云钉一体推进一年后,阿里云更直接地将对政企市场的重视讲了出来。今年五月云峰会上,阿里云宣布“为全面服务政企市场做好了准备”,并宣布向云钉一体、数据智能和做好服务三个方向重点发力。

数据智能是阿里云的另一项优势。在中国云市场中,阿里云是唯一一家拥有自研云操作系统、大数据、数据库等全套产品的服务商,也是最早开始为政企客户提供服务的云厂商。多年的实践,让阿里云在产业数字化上积累的不少实践经验,能够应用于处理多种类、多业务系统数据的问题上。

借助多年双11的历练,阿里云的数据处理能力正在复用到政企市场,如阿里云与交通部路网中心的合作,双方共同搭建的交易结算清分系统,需要以每秒4.5万笔写入频率,记录2.26亿ETC客户在行驶过程中实时产生高频交易数据,并同步到128个分布式数据库节点。

以云为底、数据智能为解决方案、钉钉为应用界面,看上去,这是阿里云为政企客户提供的“定制套餐”。

在产品基础上,阿里云今年新增“做好服务”目标,提出要建设国内最大最好的数字化服务团队,这同样是直面政企市场的一项举措。不久前,阿里云完成一轮组织升级,将更多服务团队下沉到行业和区域,同时对行业进一步细分,打造更专业的政企行业解决方案。

8月3日财报发布后,高盛、JPMorgan等多家机构在最新研报中分析,看好阿里云在产品差异化上的能力,能够打造更细分、更专业的解决方案,是阿里云的差异化竞争能力所在,并由此看好阿里云的未来增长。

由此来看,政企市场势必将成为阿里云的第二条增长曲线。