2021-11-11 16:38:08

2021-11-11 16:38:08

除了买黄金,中国人还要存钱来应对危机!存款!存款.

据统计,一季度我国居民存款增加6.47万亿元。这意味着平均每天有超过700亿的存款涌向银行。有钱存银行是好事,但是全存银行的经营是否过于单一?

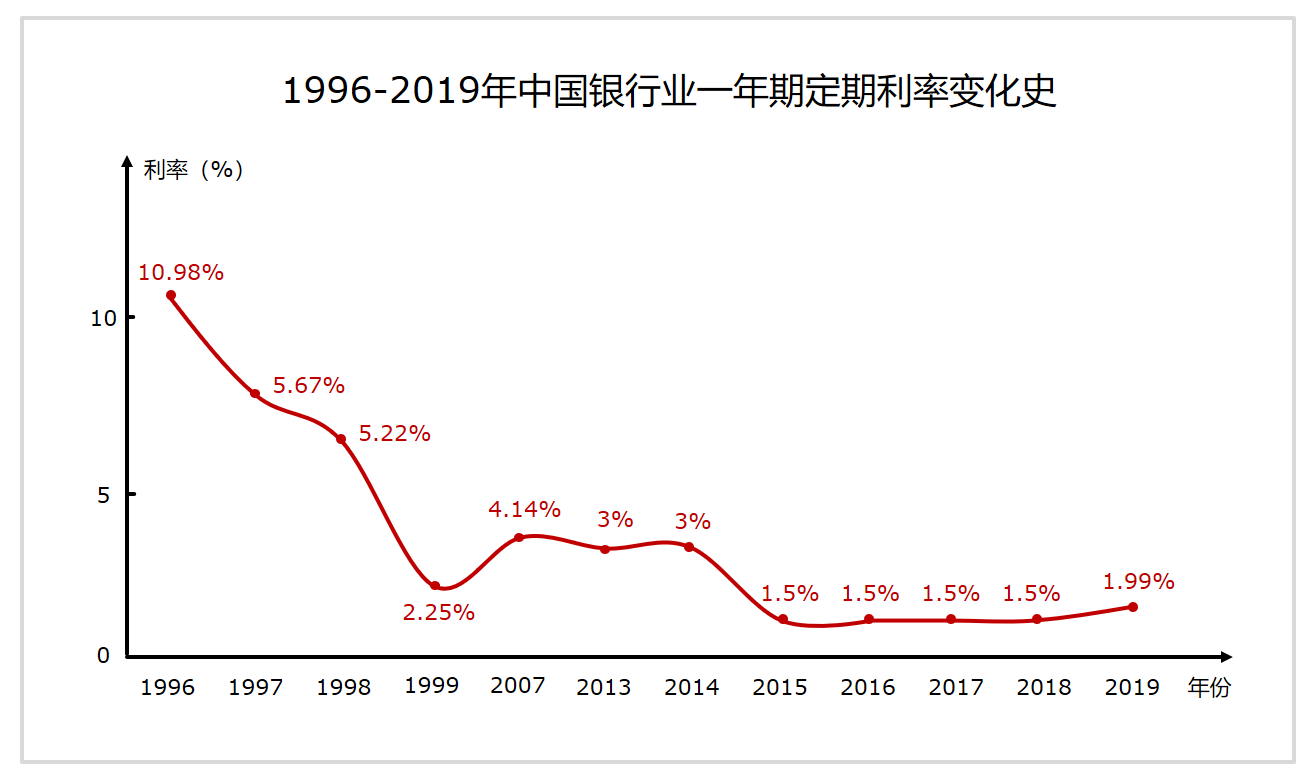

1.银行定期存款利率总体趋势下调

银行一年期定期存款利率从1996年的10.98%下降到2019年的1.99%,整体呈下降趋势。

众所周知,日本长期实行低利率、零利率、负利率的政策,许多发达国家也是如此。相比之下,中国的银行存款利率仍然相对较高,但不知道会持续多久。

3.低利率盛行下,急需提升个人理财投资能力

很多老一辈的人,即使是现在,在理财和投资方面都比较薄弱。除了一般让银行吃利息的操作,很少。很多人认为,踏入投资理财的资本市场,就是韭菜收割时的收割。本质上,关于投资理财的知识接触和学习很少,所以我们需要学习更多的实践知识和技能来提高钱生钱的能力。

4.了解基础简单的投资理财工具,做好风险控制

基本的投资理财工具包括保险、债券(分为政府债券和地方债券、公司债券)和基金(货币基金、债券基金、混合型基金、指数基金和股票基金)。产品风险等级的参考可以在招商银行App注册。投资理财产品风险等级为R1-R5风险等级。收入越高,风险水平越高。

(1)保险是规避风险的好工具,可以避免医疗费用和康复费用的损失,或者弥补意外、重病和死亡造成的家庭责任的缺口。

(2)债券投资风险比较低,有权威机构背书,保本,有固定收益,比银行利息高,适合大部分投资者。相比之下,公司债券的风险略高。

(3)货币基金历史亏损比较小,t 0赎回流动性高,没有手续费。(选择货币基金时,注意不要选择机构持股过多的大公司,以免因大额赎回造成基金损失)

(4)债券型基金稳定性高,收入增长慢,风险低,适合大多数投资者。

(5)混合型基金,又称股票债券平衡基金,是由股票和债券组成(建议选择平衡基金,当股票收益较好时,将股票收益转移到债券,止盈并保留利润;股票低迷时,低价买入股票,从而达到低位开仓的效果)。中高风险,建议小白不要投资太多,而是尝试。

(6)指数型基金的构成是某些行业的集合,比如沪深300(选择时建议选择主动型,盈利空间大,但要注意风险控制)。

持有80%(7)股票型基金股票的基金风险水平较高,小白持谨慎态度。

为什么说你懂基础金融工具,却不懂衍生品、私募、比特币等?基本的财务管理工具包括公开透明的信息公示系统、规范的程序、严格的政策控制、较低的登机门槛和广泛的人员覆盖。