2019-11-19 14:57:58

2019-11-19 14:57:58

尽管已经过去了7年,但马云和王健林的赌约依然历历在目,再过一个多月这个关于电商和实体商业的较量即将揭晓答案。而过去的几年间,市场呈现的却是双11电商节销售额的涨涨涨、万达资产的卖卖卖的尴尬现实。

一边是2019年天猫双十一全天成交额2684亿元人民币,再破纪录;另一边京东、苏宁、融创投资340亿元收购万达商业约14%股,万达官微称,11月全国将有8座万达开业。

电商和实体商业的比拼还未到终点

尤记得2012年度"CCTV中国经济年度人物"颁奖现场,中国商界两位大佬马云和王健林打赌:到2020年,如果电商占中国零售市场份额50%以上,王老板给马校长1个亿,反之则马校长支付1个亿。

眼看时间快到,赌注输赢似乎有了答案。上周,福布斯发布的2019年度中国富豪榜上,王健林的财富值从去年的1566.3亿元跌至今年的883.9亿元,缩水近700亿元,排名从去年第4位跌至今年的第14位。马云财富值2701.1亿元位列第一。

近两年,万达集团的业务板块在不断调整,在实现由"重"到"轻"的过程中,万达集团的估值也在发生变化,王健林财富总额缩水,也从侧面反映出整个万达集团目前所呈现出的实际价值。

前三季度 万达影视收入同比减少7.45%

在万达由"轻"向"重"转型过程中,旗下四大业务集团,由之前的商业、文化、金融、网科,并更为商管、文化、地产、金融。

2018年万达集团总收入为2142.8亿元,同比下降5.57%。其中文化集团、金融集团、地产集团、商管集团收入分别占比32.3%、28.6%、25.2%、17.6%,其他占比4.7%。

这也是万达文化集团年收入首次超过地产集团,成为集团年度业务收入的最大板块。其中主要包含万达影视、万达体育、宝贝王等业务板块。

而在今年年初年会上,王健林自动降低了万达文化集团的小目标,2019年文化集团收入计划是743.1亿元。其中:影视公司收入623.7亿元。

根据万达影视发布的2019年第三季度报告可以看到,公司前三季度实现营业收入115.94亿元,同比减少7.45%;净利润8.29亿元,同比减少57.25%;扣除非经常性损益后净利润11.79亿元,同比减少34.59%。

中原证券分析认为,今年前三季度国内电影票房唯478.39亿元,同比减少2.27%。观影人次12.80亿人次,同比减少7.29%。因此在2019年整体市场票房与观影人次双降的情况下,公司影院渠道业务的盈利能力受到了比较明显的影响。同时公司旗下电影院仍然维持一定数量的增长速度,也带来了成本压力。预计四季度在国庆档的加持下票房会有比较明显的同比增长,公司放映业务有望从中受益。

轻资产转型不易

万达集团的核心业务——万达商业转型决定了万达由"重"到"轻"是否能够成功的关键。

万达轻资产大概分为两类,一种叫做投资类,一种叫做合作类。投资类就是别人出钱,万达帮别人找地、设计、建设、招商、竣工运营后移交给别人,其中还有一个资本化程序。合作类就是万达既不出钱,也不出地,觉得项目合适,跟别人签合同,帮别人建设,建成后租金三七分成,这是万达力推的模式。

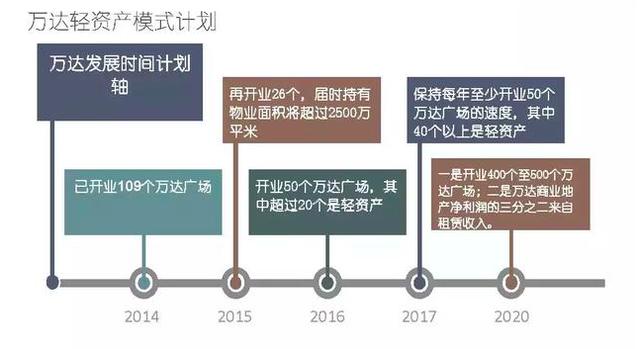

王健林表示2019年以后,新开业万达广场至少70%以上是轻资产,新开业酒店原则上全是轻资产。

在未来的5到7年中,万达还计划通过万达广场的资产证券化,来稳固轻资产的路径。到2025年,万达将负责运营管理1000个新开业的"万达广场",然而这并非传统意义上的"拥有"资产。

关于万达轻资产模式的弊端,业内人士分析称:尽管轻资产看起来对万达的风险比较小,且更易获得物业升值收益,但对于万达而言,一直以来更多依赖的开发性物业销售收入的降低,也将在一段时间内使现金流明显减小,对于未来的发展规模来说,也很容易形成掣肘。财经评论员严跃进分析认为,万达近年转型的思路还是很清晰的。放弃"重"资产是为"轻"资产运作提供充足的现金流支持,电商对实体商业的冲击对万达资产产生一定影响。尽管在今年万达加大了一些地产项目的投资,但仍是主要服务于转型业务。

毋庸置疑,轻资产的道路需要更专业,更高的综合运营能力,在短时间很难取得明显效果,包括文旅、医疗等板块都是需要长期投入,这是万达转型必将要面临的挑战。

"万达酒店是建得不错,成本也很低,但是酒店整体年平均回报率低于4%,全部酒店每年吃掉是几个万达广场的净利润,所以我们决定把重资产的文旅项目和酒店卖掉,做轻资产这种只赚不赔的买卖,绝对是上策。不管社会上理不理解,也可能有些内部同志不理解,但是请大家三年以后再回头来看我们的决定是否正确。"王健林在今年年初年会上这样说。