2020-03-10 14:35:56

2020-03-10 14:35:56

2019年,京东最重要的战略之一就是下沉市场。

这是拼多多起家的地方,也是京东和阿里争先抢占的下一个阵地。

但就市值来看,阿里巴巴目前的市值,是两家的十倍之多,不论是京东还是拼多多,短时间内都难以企及。

而且阿里目前的平台生态体系,完全不能用单一的电商赛道来衡量,这就让京东和拼多多的电商老二老三之争,热闹至极,尤其是在老大也丝毫不退让的当下。

那么,在京东下沉的这一年,经过与拼多多的贴身肉搏,战况如何呢?

我们来从京东2019年最新的年报一看端倪。

GMV破2万亿 增速不及阿里拼多多

京东2019年报显示,京东全年GMV近2.1万亿元,同比增长24%;按照国家统计局公布的数字,2019年全国网上零售额超10.6万亿元来计算,京东的市占率接近20%。

来源:京东财报

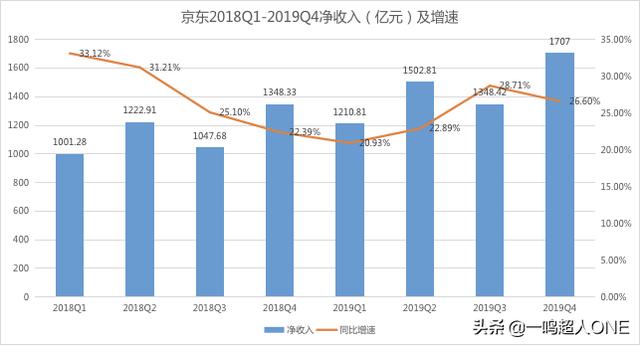

在净收入方面,2019年京东全年净收入为5769亿元人民币,同比增长24.9%。其中,2019Q4净收入为1707亿元,同比增长26.6%。

最近两年,京东单季度营收增速呈下滑趋势,2019Q1营收增速更是差点跌破20%。好在自2019Q2之后开始上扬,但目前来看,京东单季度营收增速想再突破30%有些乏力,几近触顶。

对比阿里和拼多多,不及阿里40%左右的增速,更远低于拼多多超100%的增速。

京东2017-2019年净收入情况,来源:京东年报

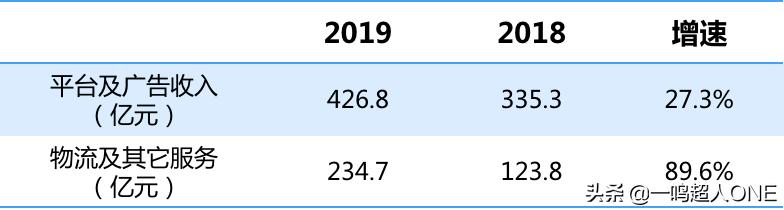

从收入结构上来看,京东2019年产品销售(家电数码和一般商品)收入达到5107.3亿元,同比增长22.7%;而净服务收入(平台及广告收入、物流及其它服务收入)则为661.5亿元,同比增长44.1%。

而且净服务收入的占比也在连年攀升,从2017年的8.4%增加至2019年的11.5%。

京东2019年净服务收入情况,来源:京东年报

净服务高速增长的原因主要归功于物流及其它服务的大幅增长,2019年全年物流及其它服务收入达234.7亿元,增幅近90%。说明京东物流全面开放后已经取得不错的成绩,目前外单比例已接近40%。

京东收入结构的持续优化以及净服务收入高速增长的背后,说明京东从单纯的销售商品到服务升级的转型已初见成效。

经营效率提升显著 毛利润还有较大增长空间

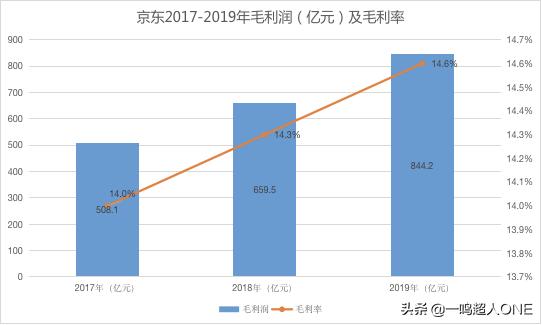

过惯了有毛利,没净利的京东,终于在2019年,迎来了转折之年。

来源:京东年报

首先看毛利润,过去三年稳步提升,2019年毛利润为844.2亿元,毛利率为14.6%。

在京东的产品和服务体系里,产品销售的毛利率一般较低,而服务类的毛利率相对较高。而且由于拼多多2019年的百亿补贴战略,瞄准京东强势3C产品,京东被动参与补贴战,导致占京东营收近60%的3C产品的毛利率持续走低。

相对而言,日用百货和生鲜类产品的毛利会高于3C品类。而且随着京东服务收入占比的持续走高,京东的毛利率还有很大的提升空间。

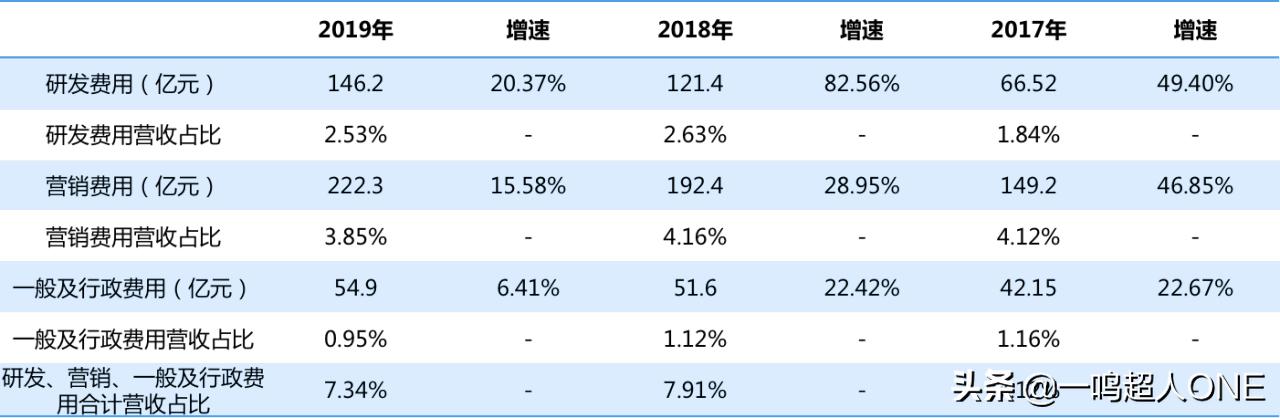

京东2017-2019年研发、营销、一般及行政费用对比,来源:京东年报

在经营费用方面,我们先看研发、营销、一般及行政费用这三部分的变动。

在2019年京东营收增速保持近25%的情况下,其研发、营销、一般及行政费用均保持较低幅度的增加。尤其是一般及行政费用,只增加了6.4%,这与京东2019年实行末尾淘汰10%高管、取消快递员底薪等优化政策紧密相关。

三大项费用占营收的比重同比去年减少近0.6%,也是京东提高经营效率的直接体现。

在利润方面,2019Q4京东实现归属于母公司股东净利润36.24亿元,同比增长175.67%。2019年全年归属于母公司股东净利润为121.8亿元,经调整后,Non-GAAP净利润为107亿元。

2019年“大刀阔斧”般地改革,把京东从下滑的边缘拉了上来,京东站着把钱挣了。

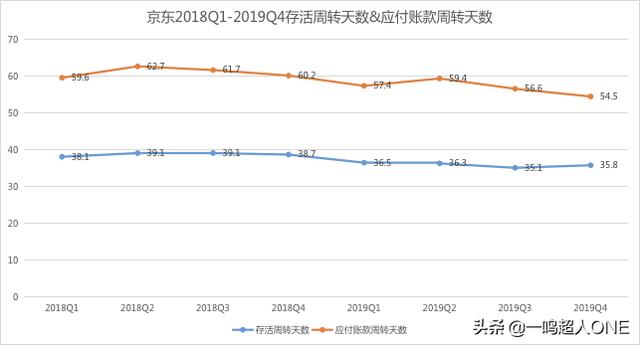

履约费率降低 存货周转加快

其实,在经营费用方面,京东集团最大的成本是履约成本,主要是指京东物流下的仓储物流成本。

来源:京东年报

对比近三年的履约费率(履约成本/净收入)可以看出,京东的履约成本在逐步降低,从2017年的7.1%下降至2019年的6.4%。

成本降低的另一个明显表现,就是货品的流转更快了。

来源:京东年报

京东财报显示,商品的周转天数从2018年的38-39天降至35-36天,仓库的利用效率在稳步提高。

应付账款周转天数是衡量公司需要多长时间付清供应商欠款的指标,目前这个指标已经从2018年的60多天,降至2019年末的54.5天,表明京东的经营效率得到显著提升。

究其原因,一方面得益于京东物流的开放战略,另一方面研发的持续投入也极大提升了物流整体的运转效率,进而带动了集团整体经营效率的提升。

这为日后京东物流的独立上市持续加码。

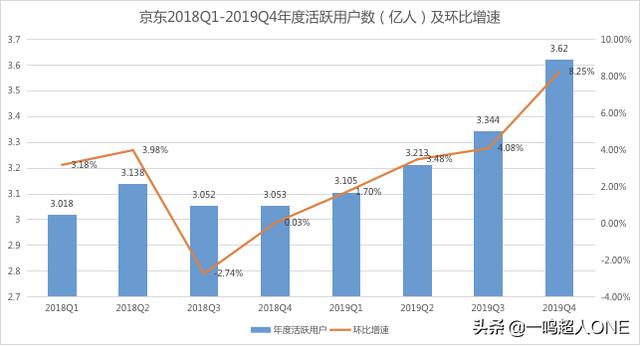

单季度新增用户首超阿里 ARPU值稳步提升

对电商来讲,活跃购买用户是最核心的资产,京东在2019Q4的表现同样抢眼。

来源:京东年报

截止2019年底,京东年度活跃购买用户数达到3.62亿,环比增加2760万,创最近12个季度最大单级用户涨幅,环比增长8.3%(Q1-Q3分别为1.70%、3.48%和4.08%)。

根据阿里2020财年Q3财报,同时期阿里活跃购买用户数增加1800万,单纯从该指标来看,京东首次超过阿里。

如此亮眼的增幅受益于京东2019年瞄准下沉市场的战略,京东年报披露超过70%的新增用户来自于三至六线城市。

当然,这和京东继续守住微信一级入口,并跟京喜绑定,同时大力推广京喜等一系列动作息息相关。

来源:京东年报

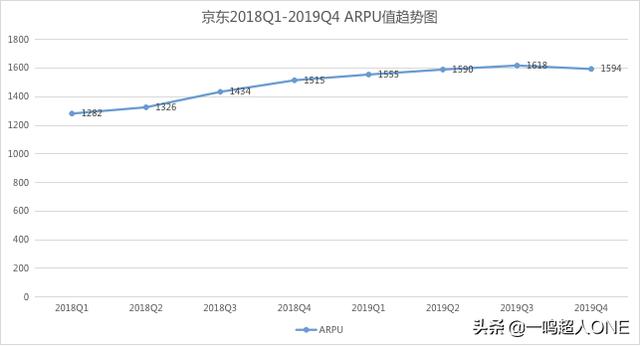

在ARPU方面,京东2019Q4与2019Q2持平(双11与618活动影响差不多)。但考虑到Q4获取新用户中有70%属于低线城市,更多是价格敏感型用户,通过补贴来消费,其购买力相比一二线城市要低很多,在一定成都上拉低了ARPU值。

所以,如果去掉新增低客单价用户的影响,京东活跃用户的购买力在稳步上升。

相爱相杀 战况胶着

其实早在2019 年 1 月 25 日,美股开市期间,京东的市值曾经短暂被拼多多超过,但很快又把拼多多挤在身后。

交错之间,京东已经感到了地位的威胁。

10个月后,2019年10月24日美股收盘,拼多多市值(464亿美元)正式超过京东(448亿美元)。

而就在这份财报发布不久,京东市值又再次反超拼多多。

两家成立之处完全不同打法的公司,此刻却在一个战壕里厮杀,难分伯仲。

而疫情当下,又为日后的战况增加了几份朦胧。

不过,不管结果怎样,惠及消费者总是好的。

最后,3月11日,拼多多将发布2019年年报,到时候我们再来跟多多聊聊。