2020-04-08 20:58:12

2020-04-08 20:58:12

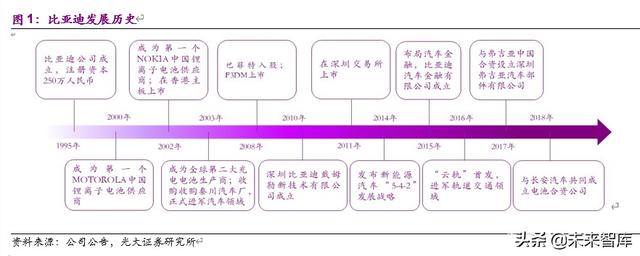

追逐科技创新趋势二十余年载。1995 年,公司于深圳注册成立,从镍镉电池起家,后拓展至锂离子电池领域,成为 MOTOROLA、NOKIA 的锂电池供应商。凭借领先的技术以及成本优势,2003 年公司迅速成为了全球第二大充电电池生产商。同年,公司通过收购秦川汽车厂正式进军汽车领域,2008 年推出第一款新能源汽车 F3DM。2010 年深圳比亚迪戴姆勒新技术有限公司成立,同年进军光伏市场。2016 年“云轨”首发,轨道交通事业部成立。

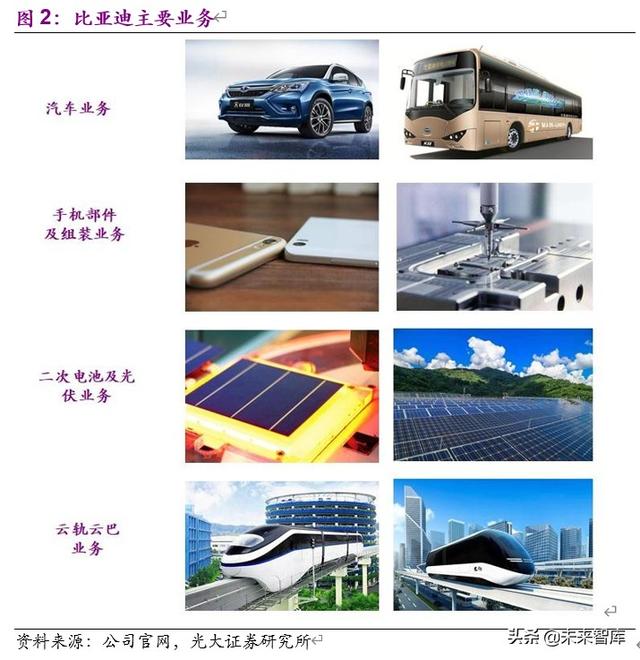

公司主要从事包含传统燃油汽车及新能源汽车在内的汽车业务、手机部件及组装业务、二次充电电池及光伏业务,并通过跨座式单轨“云轨”产品积极拓展城市轨道交通业务领域,各项业务协同发展。

汽车业务:乘商、油电、整零多维度发展。自 2003 年进军汽车领域,公司积极布局整车和零部件领域,推出多款车型,跻身自主品牌领军厂商之列。2008 年公司正式推出新能源汽车。凭借在“三电”技术领域扎实的基底和乘商并举的拓展战略,公司迅速成为国内新能源汽车龙头企业。公司汽车产品覆盖燃油乘用车、新能源乘用车、新能源客车和新能源货车,是国内新能源汽车产品覆盖最全面的厂商之一。

手机部件及组装业务:全球为数不多的同时提供零部件和组装业务的供应商。公司手机业务包括整机设计、部件生产和整机组装服务。比亚迪拥有电池、外壳、键盘、液晶显示模组等诸多硬件的生产及组装能力,主要客户包括华为、三星、苹果等全球头部厂商。手机业务的主体是在港股上市的比亚迪电子。

二次电池及光伏业务:国内动力电池第二大厂商。比亚迪经历了镍镉电池— 锂离子电池—动力电池的业务转型。作为全球第二大充电电池生产商,主要客户包括三星、华为等手机领导厂商,和博世、库柏等电动工具及其他便携式电子设备厂商。同时,公司自研掌握磷酸铁锂和三元锂电等主流动力电池技术。公司动力电池业务与汽车业务协同发展,动力电池市场份额位居国内第二。

云轨云巴业务:开创性打造新城市公共交通解决方案。集团耗时 5 年,成功研发出高效率、低成本的跨座式单轨及小运量胶轮有轨电车等产品。云轨造价低、工期短,有助于配合新能源汽车实现对城市公共交通的立体化覆盖。

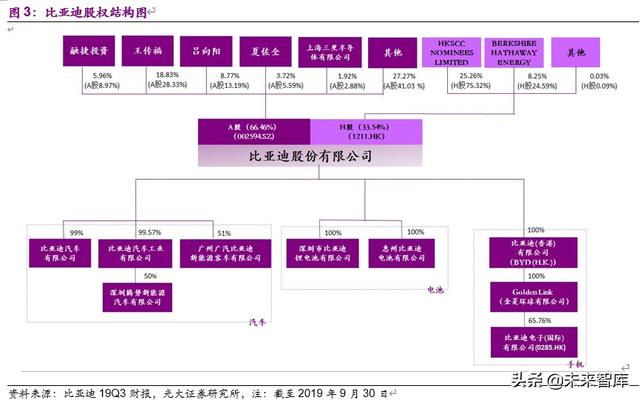

三个上市主体,AH 两地上市。公司于 2003 年在香港上市(1211.HK)。2007年公司将拆分后的手机业务独立在香港上市(比亚迪电子 0285.HK)。2011年公司发行 A 股在深交所上市(002594.SZ)。截至 19Q3,公司总股本约 27.28亿股,A 股占比 66.46%,H 股占比 33.54%。

巴菲特继续持股,创始人王传福增持。根据公司 2019 年三季度报披露,公司最大股东为香港中央结算(代理人)有限公司(持股 25.26%),其他持股 5%以上的股东分别为王传福(持股 18.83%)、吕向阳(持股 8.77%)、 BERKSHIRE HATHAWAY ENERGY(持股 8.25%),融捷投资控股集团持 股(5.96%)。其中,香港中央结算(代理人)有限公司和 BERKSHIRE HATHAWAY ENERGY 分别持有H 股 75.32%和 24.59%。公司实际控制人、创始人王传福先生,4 年来未减持公司股份,并且于 2019 年 6 月 6 日再次增持公司 100 万股,体现对公司发展前景的认可。

1.2 、财务拆分及行业比较

1.2.1 、汽车、手机双轮驱动营收快速增长

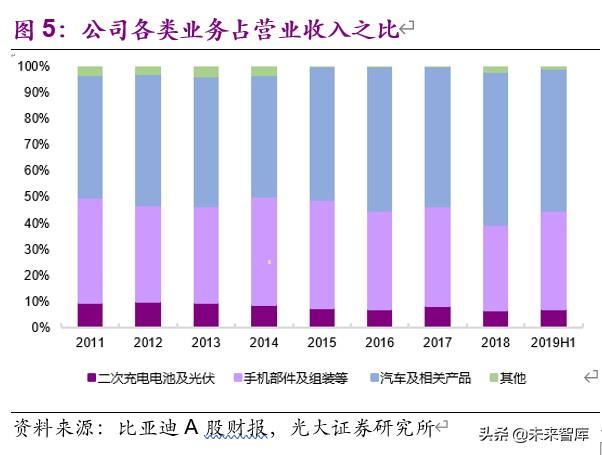

汽车和手机业务是公司营业收入主要来源。2018 年,汽车及相关产品业务营业收入为 760 亿元,占公司主营业务收入的 58.4%;手机部件及组装业务营业收入为 422 亿元,占公司主营业务收入的 32.5%。汽车及相关产品业务和手机部件及组装业务在公司营业收入中占比超 90%。

二次充电电池及光伏业务对内营收大于对外营收。2014 年二次充电电池及光伏业务对内/对外营收分别为 30 / 50 亿元。2015 年随着公司新能源汽车销量提升,动力电池内供规模随之增长,二次充电电池及光伏业务对内营收超过对外营收。2018 年对内/对外营收分别为 166 / 87 亿元。

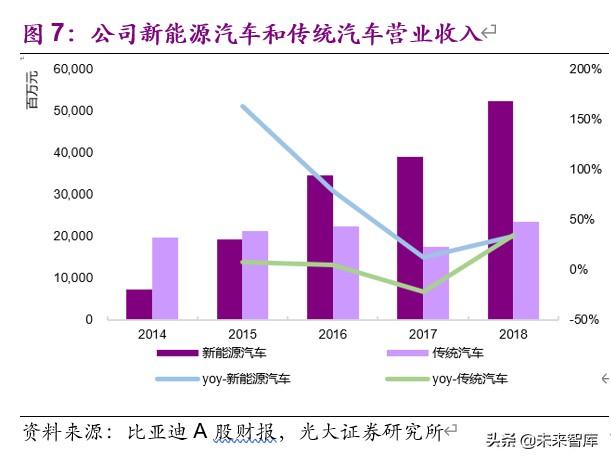

成功把握新能源汽车和手机技术变革趋势,2014 年至 2018 年公司营收复合增速 22.3%,实现快速增长。2015 年公司新能源汽车营业收入 193 亿元, 同比+164%。此后新能源汽车营业收入保持两位数增速增长。2018 年新能源汽车业务营收为 524 亿元,占汽车业务营业收入约 70%。公司手机业务2014~2018 年营收复合增速 15%,驱动因素来自公司对手机壳体由塑胶到金属再到金属+玻璃趋势的卡位,以及与下游头部企业合作关系的深入发展。

1.2.2 、汽车毛利下滑+较高三费致利润承压

公司归母净利润自 2016 年起持续下滑承压。2018 年归母净利润 27.8 亿元, 同比-31.6%;2018 年扣非归母净利润 5.9 亿元,同比-80.4%。

利润总额“三维”拆分。为分析公司利润来源情况,我们将公司利润总额拆分为三个部分:

1. 经营性利润:营业总收入减营业总成本(营业成本、税金及附加、三项费用),反映公司的核心业务持续盈利的能力;

2. 合资公司投资收益:投资收益中的对联营企业和合营企业的投资收益;

3. 其他损益:利润总额减上述两项利润,包含其他收益、营业外净利润、减值损失、资产处置收益、汇兑收益、公允价值变动损益以及其他投资收益等, 涵盖公司的非经常性损益。

经营性利润:2016 年后新能源汽车补贴退坡,汽车业务毛利率下滑,致经营性利润下行。2016 年~2018 年,汽车业务毛利率分别为 28.2%、24.3% 和 19.8%,呈下行趋势;手机业务毛利率分别为 10.0%、13.1%和 12.6%, 小幅上行。整体期间费用率相对稳定,17~18 年维持在 13%左右。合资公司投资收益:亏损主要来自与戴姆勒的合资公司腾势汽车。18 年合营/联营企业产生的投资收益为-2.2 亿元,同比-0.1%。相比于 18 年公司 44 亿元的利润总额,合资公司产生的亏损占比较小。公司主要合资企业是比亚迪汽车工业与戴姆勒共同出资成立的深圳腾势新能源汽车有限公司(下面简称腾势汽车),双方各持股 50%。由于销量欠佳,目前腾势汽车持续处于亏损状态。

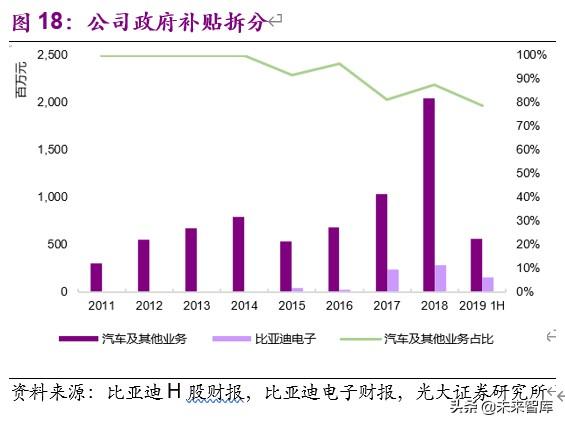

其他损益:近两年,以政府补贴为主的其他损益占利润总额的比例持续提高。2018 年其他损益为 19 亿元,同比+79.3%,占利润总额比例为 43.4%。其他损益主要来源是政府补贴(不含新能源汽车购置补贴)。2018 年公司获得政府补贴 23.3 亿元,同比+82.9%,占净利润的 66%。政府补贴中 80%以上来自汽车和电池相关业务板块。

总结:2016 年后新能源汽车补贴退坡致汽车业务毛利率下滑,叠加较高的期间费用率,经营性利润下行,致公司归母净利润承压。来自合资公司的投资收益持续为负,但对业绩的影响弱于经营性利润下行的影响。以政府补贴为主的其他损益对利润贡献显著提升。

1.2.3 、持续多线投入致汽车业务经营效率落后行业

选取长安汽车、上汽集团、江淮汽车、广汽集团、长城汽车、宇通客车六家主要的 A 股整车企业与公司的汽车业务比较。

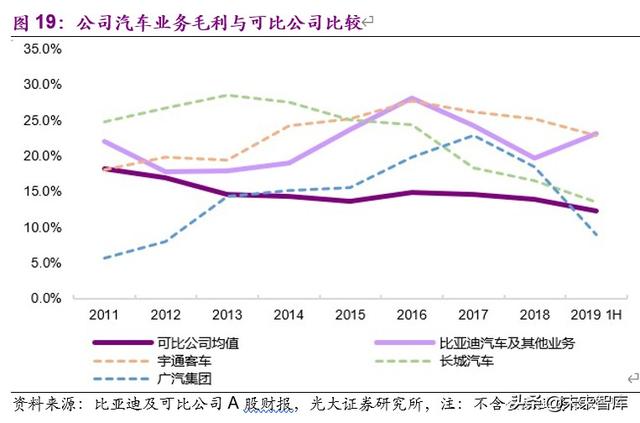

公司毛利率高于行业均值。因新能源汽车销量占比高于可比公司,且新能源汽车毛利率较高(含购置补贴),公司汽车业务毛利率高于可比公司均值。2016 年公司汽车业务毛利率达到高点 28.2%,均高于上述六家可比公司。此后毛利率虽下滑,但仍高于广汽集团、长城汽车等乘用车公司,仅低于客车龙头宇通客车。

为进一步分析公司汽车业务经营情况,在港股财报框架下我们将公司期间费用做如下拆分:

手机业务:以比亚迪电子(0285.HK)财务数据近似;

汽车及其他业务:主要包括汽车、锂电池业务,采用比亚迪(1211.HK)财务数据减比亚迪电子(0285.HK)财务数据近似。

公司的期间费用率主要来自汽车及其他业务贡献。汽车及其他业务的销售费用率、行政开支费用率、融资费用率和研发费用率均高于手机业务。由于电池业务主要内销给汽车业务,其期间费用依靠整车销售摊销,故汽车及其他业务的期间费用率较高。

虽然在 A 股财报框架下中无法准确拆分出汽车业务的期间费用,但由上述港股财报拆分的结论可知公司期间费用率主要由汽车及其他业务贡献,因此我们直接使用公司 A 股财报的总期间费用率与六家整车可比公司比较。

管理费用与财务费用致公司期间费用率高于行业。2018 年公司期间费用率为 12.7%,可比公司均值为 11.5%。其中,由于手机业务的低销售费用率以及新能源汽车销售折扣较少,公司销售费用率低于可比公司均值。而管理费用率和财务费用率均高于可比公司均值。

公司汽车零部件尤其是锂电池仅为内供,各项人员支出、研发费用等仅依赖汽车销售收入摊销,致管理费用率高于行业。

公司电池研发投入直追宁德时代,但对外营收较低。2018 年公司电池项目研发费用约 17 亿元,同期宁德时代研发费用约 20 亿元。两者研发投入规模相差不大,但对外配套规模相差较大。宁德时代 2018 年动力电池市场份额41%,公司市场份额 20%,且基本全为内销。

公司汽车/电池业务人员高于主要可比公司。我们按比亚迪员工总数减去比亚迪电子员工数,近似估算公司汽车和电池业务员工数。2018 年公司汽车和电池业务等员工人员约 15 万人,远高于广汽集团(9.5 万人)、长城汽车(6.3 万人)和宁德时代(2.5 万人)。相比于广汽集团和长城汽车,公司汽车业务涵盖整车和自主的零部件板块,再加上云轨、光伏等规模较小的业务,公司人员规模较高,人员费用的摊销主要依赖于整车营收。

同时,较高的应收账款、持续在汽车和锂电多线的资本开支提升银行借款和发债规模,财务费用率高于行业,同时资产负债率也高于可比公司。

2、汽车业务:产品力+产品线升级迎接后补贴时代

2.1 、步步为营历经三次蜕变

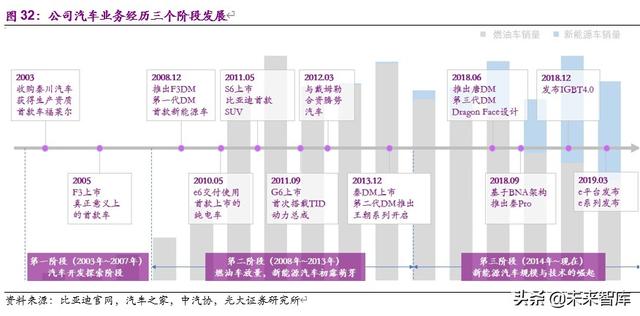

2003 年公司收购秦川汽车,正式进军汽车行业。经历十多年的发展,公司先后自主研发掌握燃油发动机、双离合变速器等传统动力总成技术,新能源汽车“三电”核心技术以及智能网联技术。我们把公司汽车业务的发展历程划分为三个阶段:

第一阶段(2003 年~2007 年):汽车开发探索阶段。公司收购秦川汽车, 首款车是秦川汽车留下的福莱尔。经过一定的研发经验积累,2005 年公司推出真正意义上的首款自主车型 F3。

第二阶段(2008 年~2013 年):燃油车放量,新能源汽车初露萌芽。公司于 2008 年推出 F3 之后的第二款车型 F6。同年公司还推出了 F0 以及首款新能源汽车 F3DM。此后,公司开始投放多款燃油车型:G3、M6、L3 等。2011 年,公司开拓SUV 市场,推出首款 SUV 车型 S6。同年,公司推出涡轮增压+缸内直喷+双离变速器的动力总成技术 TID。

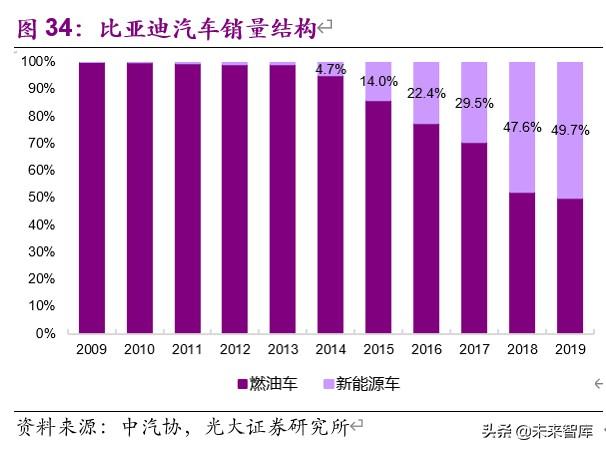

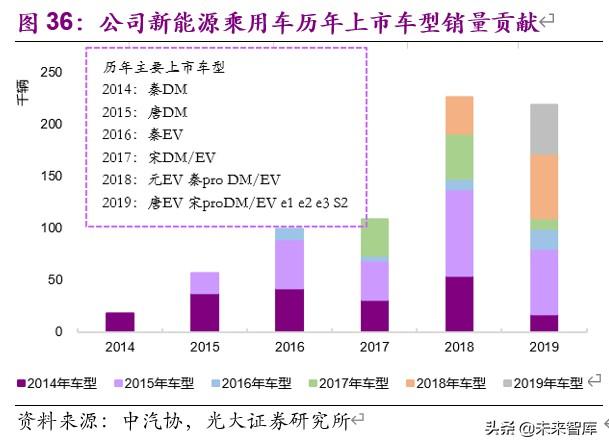

第三阶段(2014 年~现在):新能源汽车规模与技术的崛起。2013 年 12 月, 公司推出首款王朝系列产品秦 DM,自此,公司拉开以新能源汽车为主要发展方向的大幕。2015 年推出搭载第二代 DM 技术的唐,新能源产品线逐步扩展,先后推出 e5、秦 EV、宋 DM/EV、元 EV 等。2018 年唐 DM 迎来换代,全新的Dragon Face 设计+第三代DM 技术使唐再次成为爆款。截至2019 年,公司新能源汽车产品共有 14 款车型系列。2014 年~2019 年新能源汽车销量复合增速约 62%。

2.2 、产品谱系升级,引领国内新能源行业

自 2008 年推出首款新能源汽车 F3DM 以来,公司在新能源汽车领域投入持续加强,成功把握国内汽车电动化浪潮,跻身国内新能源汽车龙头之列。

新品供给与行业发展共振,公司新能源汽车规模快速提升,2014 年~2019 年复合增速约 62%。从 2009 年开始实行的补贴政策是国内新能源汽车产业起步发展的主要助推力。2009 年~2012 年的补贴政策以试点推广为主(公共服务领域 25 个试点城市 + 私人购买 6 个试点城市)。自 2013 年起补贴范围扩大至全国,油电混合动力汽车不再享有补贴优惠,提出免征购置税,新能源汽车向私人用户普及具备了条件。 凭借之前的技术积累,公司随即投放新能源产品,销量规模持续提升。2013 年 12 月秦 DM 上市,14 年销量约 1.4 万辆,是当期销量主力;2015 年唐DM 上市,当年贡献销量约 1.8 万辆,与秦 DM 共计贡献当期新能源车销量的 76%;2016 年秦 EV 上市, 当期销量增量主要来自唐 DM 和以出租车市场为主的 e6;2017 年宋 DM 与宋 EV 上市,价格更优的宋 DM 当期取代即将换代的唐 DM 成为公司 17 年新能源车型销量第一。2018 年全新车型元 EV、秦 pro DM 和秦 pro EV 上市, 同时唐 DM 迎来换代。新老车型齐发力,18 年新能源汽车销量实现翻倍。

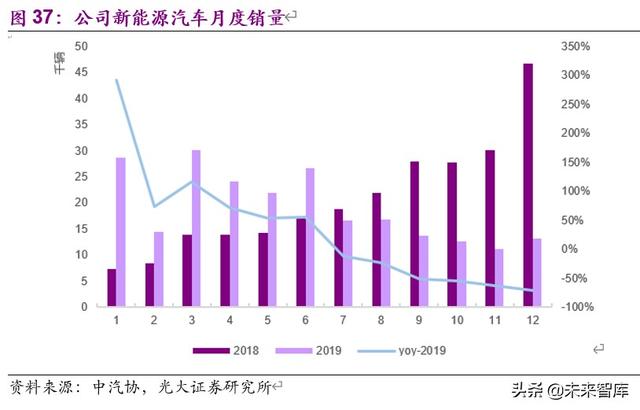

补贴退坡,2019 年下半年销量承压。2019 年 3 月,2019 年新能源汽车补贴政策出台,3 月 26 日~6 月 25 日过渡期补贴退坡 40%(技术条件满足 19 年要求),过渡期之后补贴金额约退坡 75%,退坡力度空前。受补贴退坡影响,19 年 7 月起公司新能源汽车销量同比持续下滑,拖累全年销量。2019 年公司新能源汽车销量约 23 万辆,同比-7.4%。其中,19H1 销量 14.6 万辆, 同比+94.5%,19H2 销量 8.4 万辆,同比-51.5%。受益于 18H2 上市的元EV 和 19H1 上市的唐 EV,19H1 纯电车型销量同比显著增长。因新品供给增加, 19H2 纯电车型销量下滑幅度低于插电混动车型。

打造最全产品线,销量雄冠行业。公司新能源汽车产品覆盖乘用车、客车和货车。凭借传统动力总成和“三电”技术的自主研发储备,公司新能源技术实现插电混动和纯电动双轨并举。从车型上看,公司产品级别从微型到中型, 产品类型从轿车到 MPV,可谓全方位覆盖。

截至 2019 年,公司一直保持国内新能源乘用车销量第一。2018 年/2019 年公司国内新能源乘用车市场份额均为 20%。其中,2019 年纯电车型市场份额 18.3%,超过北汽新能源,占据第一;公司插电混动市场份额保持第一, 19 年份额为 24.3%,受竞品车型的增多,市场份额同比-13pct。19 年公司e5 和元 EV 销量跻身国内纯电乘用车 TOP3,唐 DM、秦 pro DM 和宋 DM 跻身国内插电混动乘用车 TOP10。