2020-04-16 21:28:34

2020-04-16 21:28:34

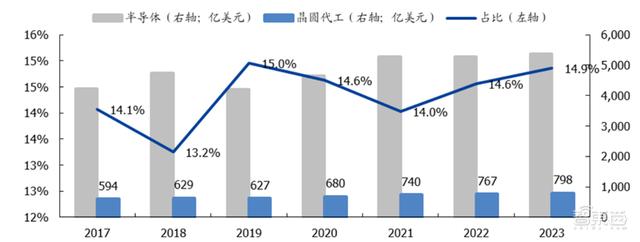

晶圆代工有着高资本壁垒和技术壁垒,行业十多年没有新的竞争者出现且越来越多现有玩家放弃先进制程追赶。根据 gartner 预测, 2019 年全球晶圆代工市场约 627 亿美元,占全球半导体市场约 15%。预计 2018~2023 年晶圆代工市场复合增速为 4.9%。2019 年中国大陆晶圆代工市场约 2149 亿元, 中国大陆集成电路产业结构将继续由“小设计-小制造-大封测”向“大设计-中制造-中封测”转型,产业结构更趋于合理。

本期的智能内参,我们推荐国盛证券的研究报告《制造业的桂冠, 制程追赶者的黎明》,详解晶圆代工产业,测算晶圆代工的国产替代空间。如果想收藏本文的报告(制造业的桂冠, 制程追赶者的黎明),可以在智东西头条号私信回复关键词“智东西438”获取。

本期内参来源:国盛证券

原标题:

《制造业的桂冠, 制程追赶者的黎明》

作者: 郑震湘

一、先进制程比重不断提升

1、 晶圆代工市场保持增长

根据gartner预测, 2019年全球晶圆代工市场约627亿美元,占全球半导体市场约15%。预计 2018~2023 年晶圆代工市场复合增速为 4.9%。

▲晶圆代工市场占半导体市场约 15%

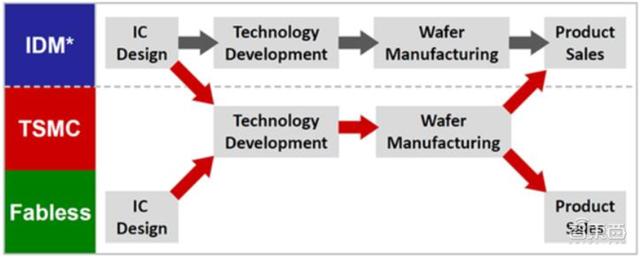

开创专业分工模式,晶圆代工厂在半导体产业链中越来越重要。 台积电开创了晶圆代工+IC 设计的模式。 随着半导体制造规模效应的凸显,以及技术和资金壁垒的提升, IDM模式下的厂商扩张难度加大,沉没成本提高。 目前垂直分工模式成为了行业的发展趋势,半导体新进入者大多采用 Fabless 模式,同时有更多的 IDM 公司如 AMD、 NXP、 TI等都将走向 Fabless 或 Fablite 模式。

▲晶圆代工创造半导体行业分工模式

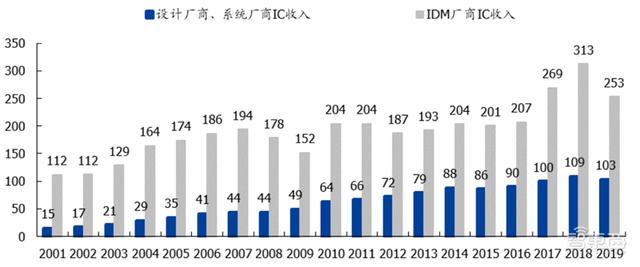

在晶圆代工的支持下, IC 设计厂迅速崛起。 根据 IC Insight 数据, 2009~2019 年 IC 设计行业的收入复合增速为 8%, IDM 行业的收入复合增速为 5%。 IC 设计的繁荣兴起与先进制程的资本、技术密度提升,使得以台积电为代表的晶圆代工厂( Foundry)在半导体产业链中扮演越来越重要的角色。

▲IC 设计厂与 IDM 的半导体业务收入(十亿美元)

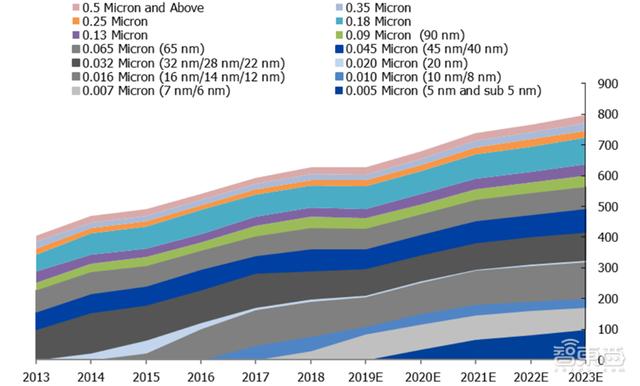

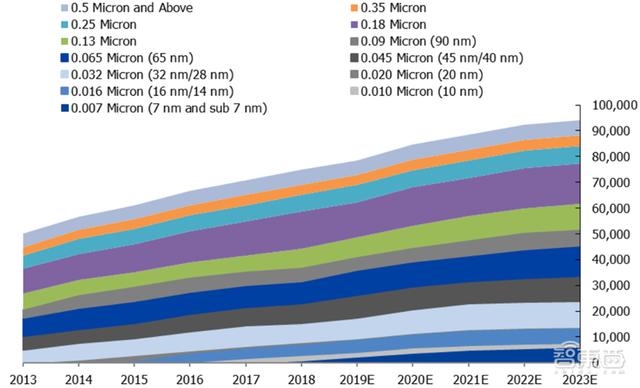

2020 年晶圆代工市场重返增长, 0.016micron、 0.032micron 为当前收入占比最高的节点。 根据 Gartner, 2019 年全球晶圆代工收入 627 亿美元,增速为-0.2%。预计 2020年增速回到 8%。结构上,收入贡献最大的为 0.016micron( 12/14/16nm),达到 97 亿美元;其次为 0.032micron( 22/28/32nm),达到 86 亿美元。 10nm 预计 26 亿美元,7nm 预计 85 亿美元。 台积电 2019 年收入为 346 亿美元,占比达 55%。

▲全球晶圆代工行业收入(亿美元)

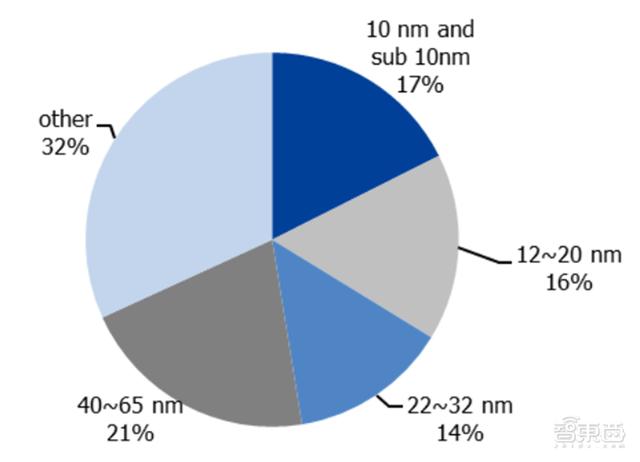

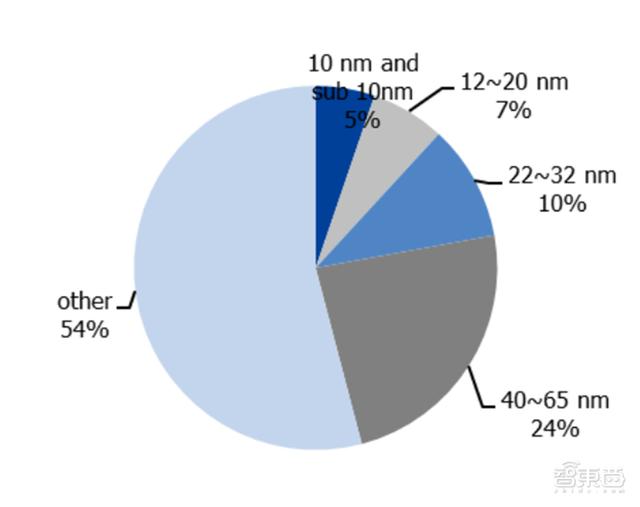

根据 Gartner, 从产能分布角度而言, 2019 年全球晶圆代工等效 8 寸片年产能为 7838万片,其中 0.18micro 达到 1363 万片,其次 65nm 达到 982 万片, 45nm 达到 882 万片, 32nm 达到 80 万片。 根据台积电财报,台积电 2019 年等效 8 寸片产能超过 2700万片, 占比约 34%。 根据拓璞产业研究, 2019 年, 28nm 以下制程的营收在前五大厂商(台积电、三星、格芯、联电、中芯国际) 在的合计营收中占比约 44%。

▲全球晶圆代工行业产能( 等价 8 寸片;千片)

▲2019 年全球晶圆代工行业收入分布

▲2019 年全球晶圆代工行业产能分布

先进制程比重快速提升。 根据 ASML 在 2018 年底的预测,先进制程的占比会迅速提高,其中部分现有制程的产线通过设备升级成先进制程产线。 ASML 预测 2025 年 12 寸晶圆的先进制程占比会达到 2/3。

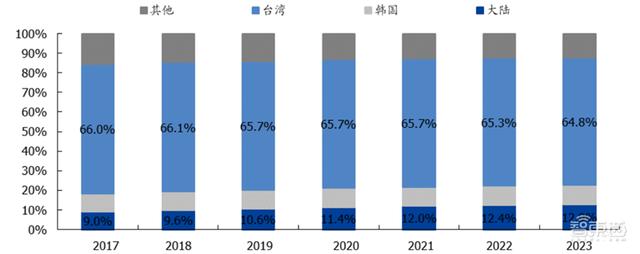

全球晶圆代工市场以晶圆厂所在地划分,全球晶圆代工前三大区域分别为中国台湾、中国大陆、韩国。 台湾占比达到 66%左右,并在先进制程导入和新型产业趋势下引领行业发展。大陆处于追赶角色,比重正在持续提升,从 2017 年的 9.0%提升至 2023 年的12.9%。韩国三星持续加大投资,因此韩国的份额也保持略有增长。

▲全球晶圆代工区域占比( 2019~2023 年为预测数据)

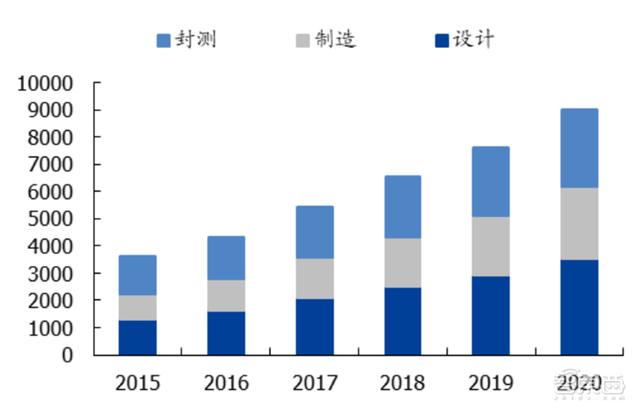

2019 年中国大陆晶圆代工市场约 2149 亿元,大陆集成电路向“大设计–中制造–中封测”转型, 大陆的设计、 制造将起航。 2018 年中国大陆集成电路产业继续保持快速增长,规模达到 6531.4 亿元,同比增长 20.7%,预计到 2020 年突破 9000 亿。中国大陆集成电路产业结构将继续由“小设计–小制造–大封测”向“大设计–中制造–中封测”转型,产业链逐渐从低端向高端延伸,产业结构更趋于合理。

▲中国大陆集成电路市场规模(亿元)

▲中国大陆集成电路市场结构(亿元)

2、 12 寸硅晶圆保持快速增长

长期维度下电子化趋势推进,硅含量不断提升。 半导体硅含量代表电子系统中半导体集成电路芯片总价值占电子系统价值的百分比,可用来衡量半导体的渗透率。如果从下游需求分析,硅含量就是下游需求中半导体芯片的渗透率。 从长期的维度上来看,电子化是不断推进的趋势,而各类电子产品中的半导体含量过去 20 年来都在不断上升,简称“硅含量”提升 。

▲半导体市场规模

硅片/硅晶圆是制造芯片的核心基础材料,高纯度要求下工序流程复杂、设备参数要求高。 Raw wafer 在整体成本中的占比并不高(不到 10%,芯片制程越先进占比越小), 但是,硅晶圆作为芯片制造的基础核心材料能够从量上直接观测行业芯片的产出、先进制程升级的节奏。

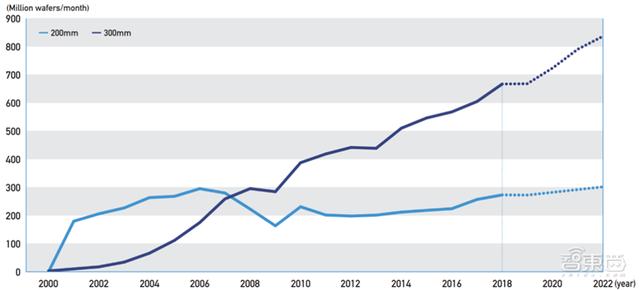

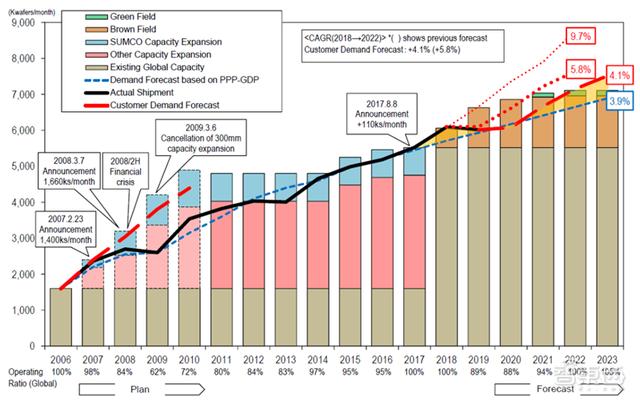

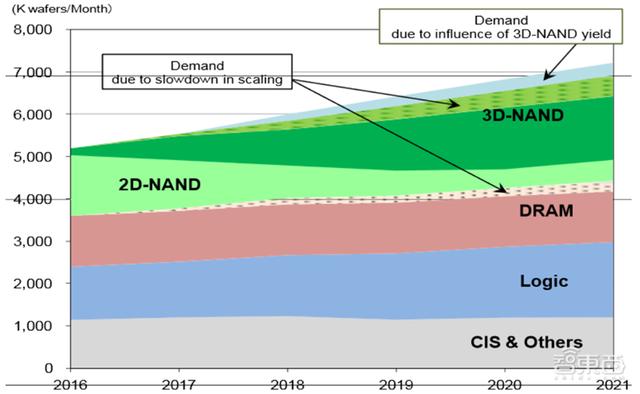

硅片/晶圆供给的主要增长来自于 12 寸( 300mm), 8 寸片以存量产能为主。 根据硅片龙头 Sumco 在 2019Q3 的指引, 2018~2022 年 12 寸硅片需求数量复合增长率预期为 4.1%;12 寸硅片供给数量复合增长率预期为 3.9%,供给增速低于需求增速。从需求侧分拆,硅片几大需求包括 Nand、 Dram、 Logic 和其他。

▲全球硅片需求预测

▲全球 12 寸硅片供需预测(千片/月)

▲全球 12 寸硅片需求侧拆分(千片/月)

二、 先进制程成为晶圆制造的分水岭

1、 摩尔定律没有失效,但资本壁垒迅速提升

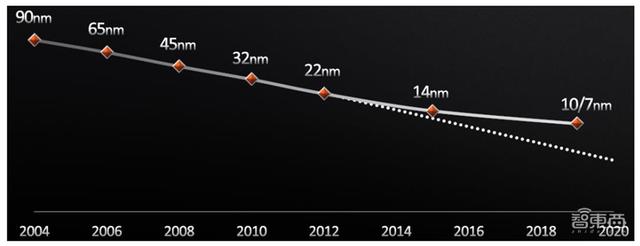

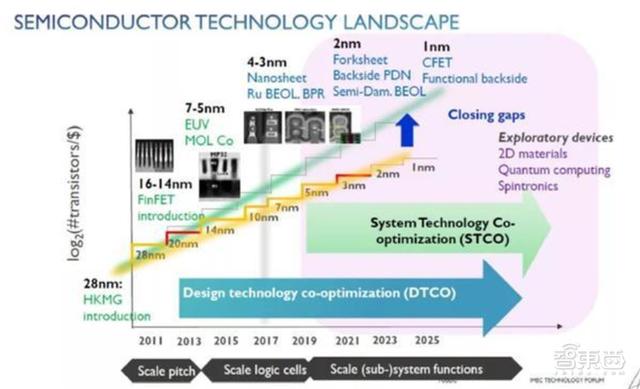

摩尔定律: 当价格不变时,集成电路上可容纳的元器件的数目,约每隔 18~24 个月便会增加一倍,性能也将提升一倍。 英伟达的黄仁勋认为严格意义上的摩尔定律已经失效,IMEC(比利时微电子研究中心)、 ASML 等机构为半导体产业规划的蓝图里摩尔定律持续演进。 摩尔定律没有失效,但是制程之外的设计与工艺扮演越来越重要的角色,同时资本密集度的迅速提升使得行业壁垒发生变化。

▲制程升级放缓

▲IMEC 半导体技术蓝图已经规划到 1nm

摩尔定律推进, 但制程提升贡献比例在下降。 根据 AMD 数据,过去十年制程升级带来更高性能、更低功耗,制程升级为半导体性能提升贡献 40%。 根据 ASML 预测, 2018~2028年的未来十年半导体性能提升进一步加速, 制程提升的贡献为 30%左右,剩下增长来自于诸如 3D Stacking、多核架构、内存整合、软件系统、电源管理等多方面的升级。 因此,在未来的芯片性能提升中, 架构、系统、软件将扮演越来越重要的角色。