2020-04-20 20:51:37

2020-04-20 20:51:37

2020 年 4 月 2 日,瑞幸咖啡发布公告,称公司从 2019 年 Q2 到 2019Q4,虚增收入 22 亿,并虚构了相应 的成本和费用。在审计机构的强大压力下,瑞幸咖啡不得不自曝造假。此后,市场声讨之声雀起。瑞幸 咖啡被全面批判,认为一无是处。

然而,我们认为应该严格区分一个问题:究竟是瑞幸咖啡的商业模式本身就有问题?还是瑞幸咖啡采用 的扩张方式出了问题?

因为回答这个问题,具有重大意义。近年来,瑞幸咖啡、蔚来汽车和拼多多和等一大批亏损公司陆续上 市。它们一方面巨额亏损,另一方面高速成长。如何回答这个问题,将直接决定了如何看待这些公司的 投资价值。

通过跨行业梳理,我们认为共享单车行业具有很好的参考意义。该行业从兴起,到无序竞争,再到行业 整合,完整经历了一个新兴行业的发展过程。

因此,本报告通过梳理共享单车行业的公司兴衰,剖析背后的发展规律,来解答上述问题。

1. 共享单车的兴起

1.1 短距离出行一直存在痛点

在共享单车出现之前,人们短距离出行一直不是很方便,存在着痛点。通常来说,短距离出行是指 3 公 里以内的出行,即步行太慢、打车太贵的路途。场景细分下来包含两类:

1、上下班、上学放学、逛街等情况,通常是从地铁站到公司等具体的位置。这个细分场景的频次高、线 路固定,而且人数多,因此需求量较大。这种场景在一二线城市较为常见。

2、公交不发达情况下的短距离出行情况。在许多三四线城市,公交车并不发达,或者线路很难完全满足 用户出行需求。因此,用户在短距离出行时候,就往往很不方便。

相比传统的步行、公交出行和打车,共享单车在短距离出行上具有明显的优点:等待时间短,便利性强, 在距离不远的情况下,花费总时间和金钱都要优于其他出行方式。

1.2 共享单车的三个发展阶段

不过,共享单车在中国的发展并不是一蹴而就,而是先后经历过几次模式迭代,才真正兴起。按照比达 咨询的归纳,共享单车的发展总共经历了三个阶段:

1、2007-2010 年的市政公共单车模式:这种模式是从国外引进,主要由各地方政府主导,并不以盈利为 目的。单车以有桩单车为主。

2、2010-2014 年的企业承包市场单车模式:这种模式是由企业承建一个城市的自行车运营系统,然后交 给政府或者由其自己运营。单车仍然以有桩单车为主,整体模式并没有根本改变。代表公司是永安行。

3、2014 年至今,互联网共享单车模式。随着移动互联网的快速发展,GPS 定位、二维码自动开锁、移动 支付等技术的综合应用,产生了新一代的互联网共享单车。代表公司是摩拜、OFO。

1.3 互联网共享单车的萌发

在互联网共享单车模式探索中,有两家公司表现亮眼:OFO 和摩拜。它们分别探索,都走上了共享单车 的创业道路:

1、2015 年 6 月,OFO 率先在北大校园推出 OFO 小黄车。早期的 OFO 单车和传统自行车一样。没有 GPS 定位,无法掌握单车的实时位置;而且采用了机械锁,容易被破解骑行。

不过,OFO 小黄车优点在于成本低,可以快速占领市场。根据媒体报道,其成本仅为 300 元/辆。

2、摩拜单车发展稍晚于 OFO。2016 年 4 月,摩拜单车在上海开始投放运营。不过,摩拜对其共享单车进 行了重新设计,采用了实心胎、轴传动、铝合金车身、智能锁等。摩拜做这些设计是为了降低之后的运 营维护支出,但是也带来车身重、难骑行等缺点。

总体来看,摩拜的产品要更出色,针对公共骑行进行了重新设计,具有安全可靠的优点。不过,其成本 较高,据媒体报道其初期成本高达 2000 元/辆。

两家公司的产品推向市场后,很快受到了用户的欢迎。这有效验证了共享单车确实解决了短距离出行的 用户痛点,具有真实需求。

2. 两家公司在资本助推下疯狂扩张

从 2016 年底开始,投资人对共享单车模式不断看好,大量的资金涌入这个行业。作为行业先行者的 OFO 和摩拜获得了大量融资,开始了疯狂的扩张过程。

2.1 OFO:疯狂融资和扩张

2016 年 9 月和 10 月,OFO 连续获得了 B 轮和 C 轮融资,仅 C 轮融资就达到 1.3 亿美元。其中包括金沙江 创投、滴滴出行等头部创投和产业资本。

在强大资本的支撑下,OFO 开始走出校园,在城市提供服务。从 2016 年 11 月起,OFO 开始了城市扩张战 略。不但在成都、厦门等城市布局运营,而且向海外扩张,先后在新加坡等城市布局。截止 2017 年 5 月,OFO 宣布正式进入第 100 个城市-拉萨。

在此前后,OFO 的融资也非常顺利。先在 2017 年 3 月获得 D 轮 4.5 亿美元融资,紧接着在 4 月获得了蚂 蚁金服战略投资,而后在 7 月又获得了超过 7 亿美元的投资。滴滴出行和阿里巴巴都成为其战略投资者。

于是,OFO 继续不断扩张,向供应商下了巨额的采购订单,并且和主要竞争对手摩拜打起了价格战。先 后宣布免费骑行活动。

截止 2017 年 10 月,ofo 小黄车宣布日订单突破 3200 万。相比去年同期,ofo 日订单量增长远超 31 倍。

2.2 旗鼓相当的摩拜

2016 年 4 月,摩拜单车在上海开始投放第一批单车。4 个月后,摩拜单车进入北京。其时尚的外型,方 便快捷的设计,迅速受到了用户的欢迎,人们的关注。

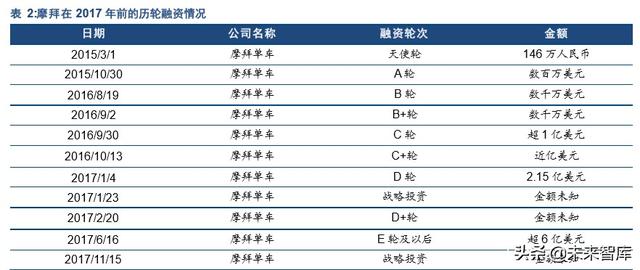

在资本市场上,摩拜也得到了众多的认可,投资机构不断涌入。根据公开披露数据来看,从 2018 年 8月起,在 4 个月的时间内,摩拜单车先后获得了创新工场、高瓴资本、腾讯、美团王兴的投资,融资金 额应该在 5 亿美元左右。

此后,摩拜在 2017 年又分别获得了富士康、淡马锡、腾讯领投 E 轮、高通等多轮投资。其中仅腾讯领投 的 E 轮就融资超过 6 亿美元。

在强大的资本背书下, 2017 年 1 月,摩拜 CEO 王晓峰宣布将进行不以盈利为目标的市场扩张。此后, 摩拜不断进入国内一二线城市,并向海外扩张,先后进入新加坡、欧洲、美国等地区。

2017 年 6 月 29 日,摩拜单车开启了免费骑行活动,宣布将免费送出 1000 万张月卡,用户领取后即可享 受 30 天的免费骑行福利,骑行次数和骑行城市不限。随后,OFO 也跟进免费骑行活动,将双方的竞争引 向了白热化。

在资本的强力驱动下,OFO 和摩拜在活跃用户等数据上处于领先地位。按极光大数据显示,ofo 小黄车和 摩拜单车在 2017 年 12 月 MAU 都突破了 2000 万人,ofo 12 月 MAU 为 2693 万人,摩拜单车为 2378.2 万 人。

2.3 疯狂扩张背后根本不成立的商业模型

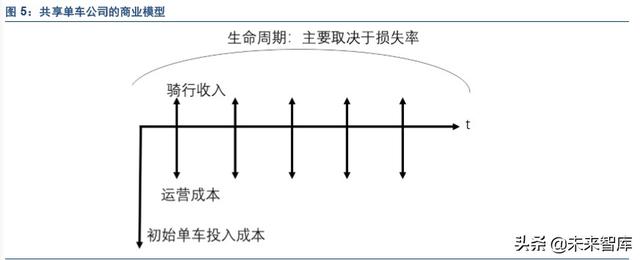

如果不考虑获客成本,共享单车公司的商业模型如下图所示:

1、 初始单车投入成本;共享单车的初始投入成本较高,随着规模化量产,价格会逐步下降。

2、单车生命周期;共享单车初始设计的使用寿命为 3-5 年,但是在实际使用中,往往会遭到各种恶意破 坏,真正的生命周期主要取决于损失情况。越容易损坏的,单车生命周期越短。

3、骑行收入;共享单车的骑行收入是骑行频次和单次价格的乘积。而骑行频次除了受价格影响之外,还 受所在城市、地面状况、区域位置等多重因素的影响。

4、运营成本;共享单车投放之后,还需要有大量的运营工作去做,包括市场营销、坏车维修、车辆调度、 违法纠察等工作。

按照上述框架来看 OFO 的商业模型就会发现:

1、 小黄车初始投入成本较低。根据媒体估计,小黄车成本价约为 300 元。

2、 单车寿命太短。小黄车并未针对公共骑行单独设计,损坏率非常高。按照媒体报导,17 年初,投放 的月损失率达到 10%。按照这个速度计算,其投放出去的单车在 10 个月后将全部损坏,平均使用寿 命仅有 5 个月。

3、 骑行收入很少。小黄车的初始定价是 1 元/次/小时,但是后续充值优惠活动力度很大,并且不断有 免费骑行月卡推出。因此,其实际收入非常少。

4、 运营成本高企。由于小黄车损失率太高,导致后期维修费用也很高。再加上各地政府纷纷出台政策 规范单车停放,迫使 OFO 不得不增加调度人员,运营费用增加很多。

因此,OFO 的收入根本无法覆盖其运营成本。公司不但没有造血能力,还处于不断失血中,只能依靠不 断地融资来维持生存并驱动增长。而由于其单车损坏率太高,在大量单车投放出去后,仅仅维持原有规 模都需要巨额资金的不断投入。

于是,OFO 在 2017 年的多轮巨额融资迅速被消耗殆尽。根据财新报道,截止 2017 年底,OFO 账上可供调 配的资金仅剩 3.5 亿元。

相比之下,摩拜的单车生命周期虽然较长,但是在激烈的价格战下,收入远远不能覆盖运营成本。根据 媒体披露的摩拜 2017 年 12 月的运营数据,当月收入 1.1 亿元,运营成本 2.8 亿元,再加其他费支出合 计亏损 6.8 亿元。此外,摩拜还挪用了用户押金 60 亿元,还欠供应商 10 亿元。

总结起来,在 OFO 和摩拜狂飙突进的背后,隐藏着一个致命的问题:两家公司的商业模型都是跑不通。 到了 2017 年底,两家公司都处在严重失血中,账面现金根本不够支撑公司未来几个月的发展。

2.4 哈罗单车:差异化战略+精细化运营

在共享单车大战中,OFO 和摩拜单车是头部公司,此外还有一大批腰部公司:小蓝单车、酷骑单车、哈 罗单车和永安行等。其中,哈罗单车的竞争策略非常值得关注。

哈罗单车成立时间晚,几乎是最后入场的玩家。它成立于 2016 年 9 月,两个月后的 11 月才在宁波投放 第一批单车。此时,OFO 和摩拜单车已经完成了数轮密集的融资,马上或即将开始大规模的城市扩张了。

哈罗单车手中现金不多,于是做了两个决策:

1、“农村包围城市”的发展战略。哈罗单车资金实力弱,在一线城市根本无法和头部玩家竞争,于是它 选择了向二三线城市扩张。这些城市竞争不激烈,哈罗单车能够在单个城市形成规模效应。

而且,二三线城市的短距离出行的市场空间也很大。在三线城市非常缺乏公共交通,迫切需要被改善。 一线城市人口密度很大,但是需求是潮汐式的,早晚骑单车的人比较多。但是二三线城市的人,出行需 求明显要多,使用单车的频率更高。所以,同样的骑车费用、同样的单车成本,效率会更高。运营人员 的工资比一线城市也要低。

2、精细化运营。哈罗单车入场晚,资金实力弱,根本无法像头部玩家那样烧钱扩张,其管理层非常注 重精细化运营,要用更少的钱办更多的事儿,提高资金的使用效率,把钱花在刀刃上。

因此,哈罗单车从城市挑选,产品、供应链、投放策略、运营服务等各个方面都进行了更加精细化的运 营,从而达到了比竞争对手更高的效率。

因此,哈罗单车的商业模型要比 OFO 和摩拜好得多:

1、客单价更高。由于二三线城市的竞争并不激烈,哈罗单车的骑行费用要高于头部玩家。

2、运营费用低。按照媒体给出的资料,摩拜单车的运营费用是 1 元/天/车,而哈罗单车能够做到 0.3 元/天/车。